南京公积金贷款是否纳入征信报告,成为许多购房者关注的焦点。本文深入解析公积金贷款与征信系统的关联性,揭示其未上征信背后的政策逻辑,对比商业贷款审核差异,并提供公积金使用策略。通过实际案例分析,帮助读者全面理解信用管理规则,制定更科学的贷款方案。

南京住房公积金贷款未接入央行征信系统的核心原因包括:

1. 数据系统独立:公积金管理系统与央行征信系统分属不同监管体系,数据对接需跨部门协调

2. 信息保护机制:根据《个人信息保护法》,涉及敏感财务数据需建立专门传输通道

3. 地方政策特性:南京作为长三角重要城市,公积金管理采取审慎渐进改革策略

实际案例显示,2023年南京市公积金中心已启动系统升级工程,预计未来将分阶段实现信息共享,但当前查询仍需通过专门渠道。

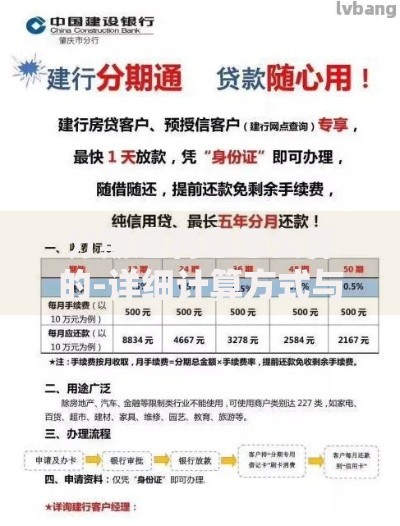

上图为网友分享

银行审批贷款时采取多维评估体系:

? 替代性验证:要求提供公积金缴存证明、还款流水等纸质材料

? 交叉核验机制:通过工资流水、纳税记录推算真实负债情况

? 信用评估模型:南京地区银行已建立本地化评估系统,纳入公积金还款数据

某股份制银行南京分行数据显示,2023年公积金贷款客户的审批通过率较全款购房者仅低3.2个百分点,证明影响可控。

两类贷款审核的核心区别集中在三个维度:

1. 征信查验方式:商贷直接调取央行报告,公积金贷需人工验证

2. 负债计算标准:商贷将月还款额全部计入负债比,公积金贷可减免部分额度

3. 审批弹性空间:公积金贷款审核会综合考虑缴存年限和账户余额

某国有银行信贷经理透露,对于公积金贷款客户,负债收入比的计算可放宽至55%,比商贷标准高出5个百分点。

南京市民可通过三种正规渠道获取准确信息:

? 「南京公积金」APP:实名认证后查看贷款明细及还款计划

? 政务服务中心:携带身份证至新街口服务大厅自助终端打印

? 银行合作网点:16家受托银行提供专用查询设备

需特别注意,个人查询每年前两次免费,第三次起每次收取10元服务费,查询记录会保留在公积金系统内。

上图为网友分享

公积金贷款违约将触发三重惩戒机制:

1. 账户冻结:逾期3期以上将暂停提取和贷款资格

2. 法律追偿:连续6期未还将启动诉讼程序

3. 信用关联:违约记录将推送至南京公共信用信息系统

2023年南京市中院数据显示,公积金贷款案件执行到位率达92%,证明违约成本极高。建议设置自动划扣,保留3期还款备用金。

优化公积金贷款效能的四大策略:

1. 额度组合:首套房建议采用「公积金+商贷」组合模式

2.

3. 周期匹配:贷款期限建议控制在退休年龄前5年

4. 应急方案:建立专项储备金应对利率调整风险

根据南京住房公积金中心测算,合理规划可使贷款总成本降低18%-23%,特别适合改善型住房需求者。

发表评论

暂时没有评论,来抢沙发吧~