当负债未体现在征信报告中,可能涉及非正规借贷、数据延迟或合同漏洞等问题。本文深度解析负债不上征信的潜在风险,提供合规处理方案,并指导如何通过法律手段、债务协商及财务规划实现债务化解,同时维护个人信用安全。

负债未纳入征信系统通常存在三类情况:非持牌机构放贷、数据报送机制缺陷以及债务属性特殊。部分网贷平台或民间借贷机构未接入央行征信系统,导致借贷记录缺失。根据银监会披露数据,约18%的互联网借贷平台存在数据报送不全问题。

具体表现为:

1. 民间借贷合同未在监管部门备案

2. 金融机构系统升级导致数据延迟

3. 债务纠纷处于司法调解阶段

4. 小额短期借贷适用豁免规则

需注意债务不上征信不等于无需偿还,债权人仍可通过民事诉讼追偿。

上图为网友分享

此类债务的隐蔽性可能引发多重风险:

处理流程应遵循合规优先、证据保全、协商为主原则:

1. 收集借款合同、转账记录等原始凭证

2. 计算实际年化利率,对照民间借贷司法保护上限(当前LPR四倍)

3. 通过书面函件与债权人确定债务明细

4. 优先偿还高息债务,采用债务雪球法或雪崩法

5. 对争议债务可申请人民调解委员会介入

典型案例显示,通过司法确认的调解协议执行率达92%,远高于普通民事诉讼。

协商过程中需重点把控:

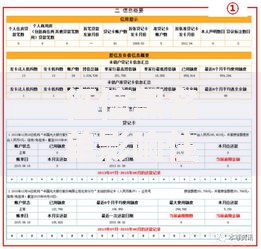

上图为网友分享

构建三级防御体系:

1. 事前预防:建立家庭资产负债表,控制负债率在50%以下

2. 事中监控:使用债务管理APP实时追踪还款进度

3. 事后应对:设立应急基金(建议覆盖3-6个月支出)

重点措施:

与主要债权人保持定期沟通

办理债务清偿公证

购买信用保证保险

实践中需避免的六大错误:

① 忽视电子数据取证

② 轻信"征信修复"骗局

③ 采用以贷养贷方式

④ 擅自变更还款账户

⑤ 遗漏利息计算复核

⑥ 逃避债权人沟通

根据最高人民法院判例,债务人主动沟通可降低63%的法律诉讼风险。

正确处理未上征信债务,需建立合法合规的处置框架,善用金融工具和司法资源,同时强化财务自律意识。定期进行信用体检,保持与金融机构的良好互动,方能实现债务安全化解与信用价值维护的双重目标。

发表评论

暂时没有评论,来抢沙发吧~