无需审核的小额贷款5万成为急需资金人群的关注焦点。本文深度解析此类贷款的核心优势、申请条件、操作流程及潜在风险,帮助用户全面了解如何高效获取资金,同时规避借贷陷阱。通过对比不同平台特点,提供实用建议与风控策略。

核心申请流程包含三个关键阶段:平台筛选→信息提交→资金到账。首先需验证平台资质,重点查看金融备案号与用户评价,合规平台通常具有ICP经营许可证及明确的费率公示。信息提交环节需注意:

部分平台采用智能风控系统,通过大数据分析替代人工审核,审批时间可缩短至10分钟内。但需警惕要求提前支付保证金、服务费的非法平台,正规机构在放款前不会收取任何费用。

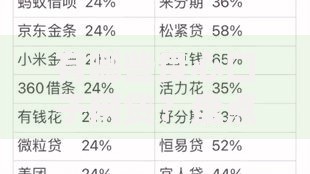

上图为网友分享

该产品主要服务三类群体:短期资金周转困难的个体经营者、突发医疗支出的工薪阶层、信用白户但具有稳定收入来源者。具体适用场景包括:

需特别注意,学生群体、无固定收入者、征信黑名单人员不符合申请条件。平台通过关联社保缴纳记录、电商消费数据等多维度验证用户资质。

基础材料清单包含:

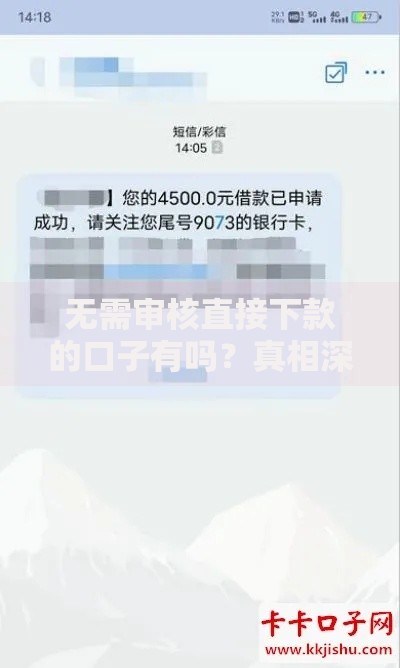

上图为网友分享

部分平台采用替代性验证方案,例如:

支付宝芝麻信用分≥600分可替代收入证明

京东白条使用记录可补充信用评估

微信支付年度账单作为消费能力佐证

典型利率结构包含两种模式:

日息制:0.03%-0.1%/日,折合年化10.95%-36.5%

月息制:1.5%-3%/月,年化18%-36%

重点提示:需计算综合资金成本,包括:

1. 平台服务费(通常为贷款金额的2-5%)

2. 滞纳金(日0.5%-1%)

3. 提前还款违约金(剩余本金的1-3%)

高危风险特征包括:

1. 非正常放款流程:要求支付"解冻金""保证金"

2. 非官方沟通渠道:仅通过社交软件联系

3. 利率显著异常:年化利率超过36%红线

4. 信息采集越界:索要短信验证码、银行卡密码

防范建议:

通过国家企业信用信息公示系统核查平台资质

使用第三方支付平台进行资金往来

签署电子合同时注意违约条款细则

上图为网友分享

制定科学还款计划需考虑:

1. 资金使用周期:建议借款期限不超过收入周期的1.5倍

2. 还款能力评估:月还款额≤可支配收入的40%

3. 应急准备金预留:至少保留1期还款金额

推荐采用等额本息还款法,相比先息后本能更快降低本金余额。如遇资金困难,应提前15天联系平台协商展期,避免产生不良信用记录。

发表评论

暂时没有评论,来抢沙发吧~