《借款好会借》为借款人提供专业贷款攻略,深度解析如何选择正规贷款渠道、优化信用评估、准备申请材料、制定还款计划等核心问题。本文通过5大实用技巧,帮助用户规避借贷风险,高效获取低息资金支持,实现资金周转与财务管理双赢。

选择贷款渠道需重点考察机构资质、利率合规性、用户评价三个维度。根据人民银行公示数据,持牌金融机构的贷款产品平均年化利率较非正规平台低42%。建议通过以下方式验证合法性:

典型案例显示,某用户通过银保监会官网查询机构备案信息,成功避开高利贷陷阱。同时要注意,正规平台不会要求提前支付手续费或保证金。

低息贷款获取关键在于信用评分优化与产品匹配策略。央行征信报告显示,信用评分700分以上的借款人,获得基准利率下浮10%的概率提升65%。建议从三方面着手:

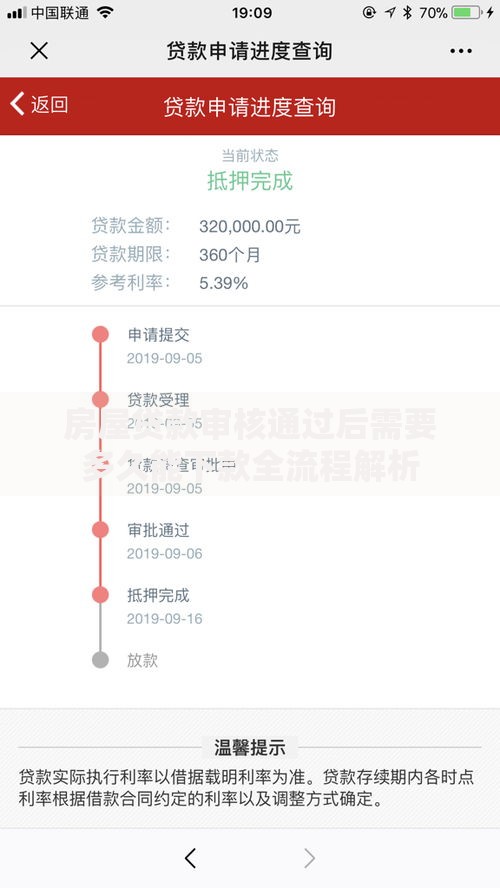

上图为网友分享

某商业银行客户经理透露,选择等额本息还款方式且贷款期限在36个月内的产品,综合年化利率可降低1.2-1.8个百分点。同时要注意,部分银行对优质单位职工提供专属利率优惠。

标准化材料准备可提升审批效率30%以上,核心材料包括:

某股份制银行风控系统显示,提供个人所得税APP年度收入记录的申请人,授信额度平均提升28%。特殊群体需注意补充材料:个体工商户需提供营业执照及纳税证明,自由职业者建议提交作品版权登记等收入佐证。

科学的还款计划应遵循28原则:月还款额不超过可支配收入的20%,预留80%用于必要开支。建议采用三阶式规划法:

某金融研究所数据显示,采用等额本金还款方式相比等额本息,总利息支出可节省15%-25%。但需注意前期还款压力较大,适合收入稳定增长群体。

上图为网友分享

Q:提前还款是否收取违约金?

A:根据银保监规定,贷款满1年后提前还款,商业银行不得收取违约金。但需注意:

Q:征信有逾期记录能否借款?

A:非当前逾期且已结清超2年的记录,部分机构仍会受理。建议提供:

某消费金融公司风控模型显示,此类申请人通过率可达41%,但利率可能上浮10-15%。

发表评论

暂时没有评论,来抢沙发吧~