征信黑名单的解除时间是大众关注的焦点,本文深入解析不同情况下的解除周期,从欠款清偿到异议申诉的全流程操作要点,并揭示修复信用记录的实用技巧,帮助读者科学规划信用修复路径。

征信黑名单解除的核心条件包含债务清偿证明、系统更新周期和异议处理时效三大要素。对于非恶意逾期的情况,需提交工资流水、医疗证明等佐证材料。银行机构处理时效通常需要15-30个工作日,需特别注意:

根据《征信业管理条例》规定,自欠款结清之日起计算,不良记录保留期限为5年。但实际操作中存在三种情况差异:

特别提醒:个别银行采用T+1报送机制,最快可在还款后37天完成系统更新,但五年保留期仍从结清日算起。

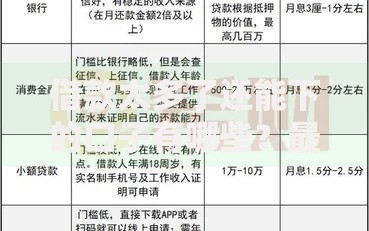

上图为网友分享

信用状态核查需通过人行征信中心官网或商业银行网点获取最新报告。重点查看三个字段:

建议每季度通过云闪付APP免费查询,发现未及时更新时,应立即联系金融机构提交《征信异议申请表》并附还款凭证。

对于冒名贷款、系统错误等特殊情形,解除流程包含四个关键步骤:

上图为网友分享

典型案例显示,身份盗用类申诉平均处理周期为45个工作日,需同步在央行征信中心官网提交电子申诉。

信用修复需遵循渐进式重建原则:

关键策略包括保持6个月以上零查询记录、设置账单自动扣款、参与市政缴费增信等项目。某股份制银行数据显示,严格执行修复计划者,3年内信用评分可回升至650+。

上图为网友分享

建立三位一体的信用防护体系:

建议使用信用管理APP实现自动账务归集,当负债率超过50%时自动预警。同时关注联合惩戒备忘录更新,避免因新规出台导致信用受损。

发表评论

暂时没有评论,来抢沙发吧~