随着互联网金融快速发展,"大额贷款秒过口子"成为热议话题。本文从平台资质审核、用户信用评估、资金匹配机制等维度,深入剖析高额度贷款快速审批的核心逻辑,并对比分析不同渠道的优劣势。通过真实案例解读,揭示快速放款背后的风险控制体系,为借款人提供科学决策依据。

金融机构设置的三重准入门槛直接影响审批结果。首先,基础身份验证要求借款人年满22周岁且具备完全民事行为能力,系统通过联网核查确认身份证件真实性。其次,信用评估体系会调取央行征信报告,重点关注以下指标:

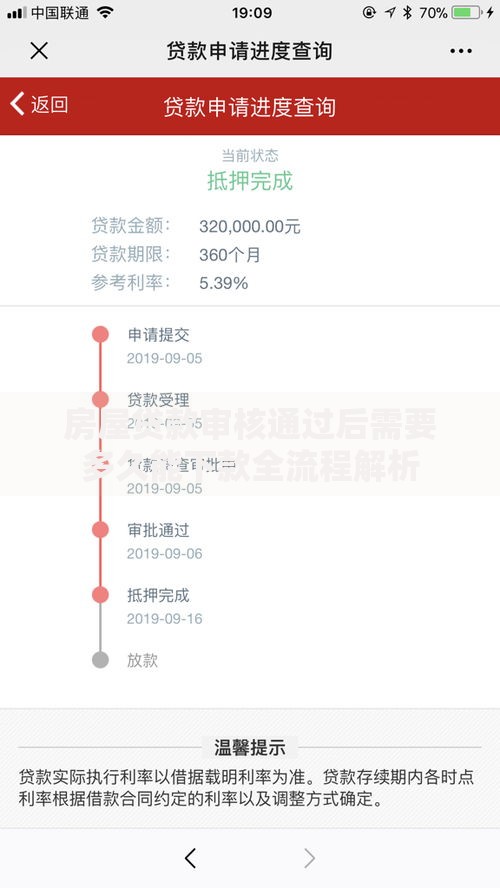

上图为网友分享

鉴别平台合规性需核查五个核心要素:

1) 金融牌照公示:在官网显著位置展示银保监会颁发的业务许可

2) 资金存管信息:与商业银行签订的资金存管协议编号可验证

3) 利率公示规范:年化利率明确标注且符合24%司法保护上限

4) 合同条款完整:包含提前还款规则、逾期处理方式等完整条款

5) 信息安全认证:具备三级等保认证和SSL加密传输协议

商业银行采用人工+系统双重审核模式,信贷员会核实申请材料的逻辑一致性,例如收入证明与流水单的匹配度。而网贷平台主要依赖智能风控系统,通过以下数据维度构建用户画像:

上图为网友分享

资金划转速度受支付通道影响显著。持牌消费金融公司采用实时清算系统,在通过人脸识别和电子签约后,最快5分钟到账。但需注意到账时间≠可用时间,跨行转账可能因人行结算系统产生1-2小时延迟。节假日期间大额转账(超5万元)需人工复核,建议选择工作日上午10点前提交申请。

借款人应建立三重风险防控机制:

第一层:资金用途监管

严格按照合同约定使用贷款,避免流入股市、房市等禁止领域,保留消费凭证备查。

第二层:还款能力监测

设置月供预警线,当家庭收入下降20%时立即启动债务重组计划。

第三层:法律风险规避

仔细核查合同中的担保条款、债权转让约定等内容,必要时咨询专业律师。

上图为网友分享

优化信用评分的三个实操方法:

1) 信用账户组合策略:保持2-3个正常使用的信贷账户,信用卡活跃度维持在30-60%区间

2) 查询记录管理:每季度贷款申请不超过2次,使用央行征信中心提供的"异议申诉"通道修正错误信息

3) 特殊事件报备机制:因不可抗力导致逾期时,及时通过金融机构官网提交情况说明及相关证明材料

发表评论

暂时没有评论,来抢沙发吧~