随着移动支付的普及,微信借贷引发广泛关注。本文深入解析私人借款通过微信放款的法律风险,探讨微信号用于资金往来的合规边界,剖析高利贷、非法经营等违法行为的认定标准,并提供正规借贷渠道选择建议与维权指南。

私人微信借贷指个人通过微信平台进行的非金融机构资金往来,包括熟人借贷和职业放贷两种模式。根据央行《非银行支付机构网络支付业务管理办法》,微信作为第三方支付平台,单日转账限额为5万元,年累计限额20万元。这种模式下,放款方往往通过多个微信号拆分交易规避监管。

数据显示,2023年微信支付处理民间借贷纠纷案件量同比激增63%,其中涉及职业放贷人的案件占比达41%。这类交易存在三大特征:

1. 无书面合同,仅凭聊天记录约定利率

2. 采用语音沟通规避文字证据

3. 通过红包备注"服务费"变相收取高息

依据《刑法》第225条和最高法《关于办理非法放贷刑事案件若干问题的意见》,同时满足以下条件即构成非法经营罪:

年放贷金额累计超过200万元

向不特定对象放贷超过50人

年利率超过36%且实际收取利息

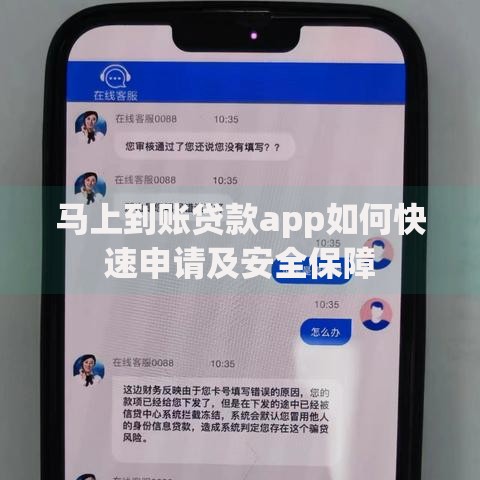

上图为网友分享

典型案例显示,某职业放贷人使用12个微信号进行放贷,两年累计放款320万元,最终被法院以非法经营罪判处有期徒刑3年。值得注意的是,单个微信号放贷金额超过10万元即可能触发反洗钱系统预警。

根据《电子签名法》第四条规定,微信聊天记录属于电子数据证据。但需满足三个要件才能被法院采信:

1. 完整的原始记录保存

2. 对方真实身份可验证

3. 资金流向与聊天内容相互印证

实际案例中,有借款人因删除聊天记录导致无法证明借款用途,最终败诉。建议采取证据保全四步法:

① 对关键聊天页面录屏

② 导出微信账单并公证

③ 要求对方发送身份证照片

④ 每笔转账备注具体用途

我国法律对借贷利率实行三层规制:

司法保护区:≤LPR4倍(当前约15.4%)

自然债务区:15.4%-36%

无效区:≥36%

值得注意的是,综合成本计算包含利息、服务费、违约金等所有费用。某案例中放贷方通过收取"审核费""保证金"等名目,使实际年化利率达298%,最终被定性为套路贷。催收方面,若出现群发借款人信息、PS淫秽图片等行为,可能触犯《刑法》第293条寻衅滋事罪。

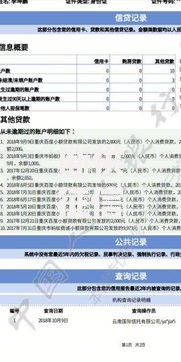

上图为网友分享

维权应采取五级递进策略:

1. 收集证据:包括聊天记录、转账凭证、催收记录

2. 向腾讯110举报违规微信号

3. 向银保监会消保局提交书面投诉

4. 向公安机关经侦部门报案

5. 提起民事诉讼主张合同无效

重点提示:根据《民法典》第680条,可主张超出LPR4倍利息部分无效。某借款人通过司法程序成功追回多付利息23万元,同时让放贷方承担案件受理费。

推荐四类合法借贷渠道:

① 银行消费贷(年利率3.4%-18%)

② 持牌消费金融公司(年利率9%-24%)

③ 地方小贷公司(年利率15%-20%)

④ 亲朋借贷(建议签订规范借据)

风险防范需注意:

拒绝任何前期费用

核实放贷机构金融许可证

要求出具完整还款计划表

定期查询个人征信报告

发表评论

暂时没有评论,来抢沙发吧~