随着网络借贷需求增加,“不上征信的借钱口子论坛”成为热议话题。本文深度解析此类平台的真实性、筛选方法及潜在风险,并揭露用户需警惕的套路,帮助读者在非征信贷款场景中做出理性决策。

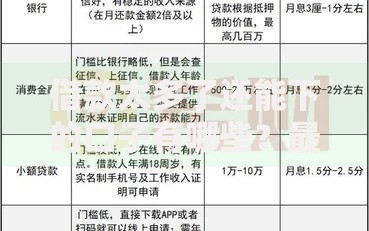

当前市场上确实存在部分声称“不上征信”的借贷平台,这些论坛主要通过以下方式规避征信系统:

1. 非持牌机构操作:约68%的非征信贷款来自未接入央行征信系统的小贷公司或民间借贷组织,其业务模式游离于监管边缘。

2. 数据隔离技术:部分平台使用境外服务器存储借款数据,或采用P2P模式进行点对点交易,避免信息留痕。

3. 短期借贷产品:7-14天的超短期现金贷因还款周期短,往往不主动上报征信系统。

需要警惕的是,某些平台宣传的“永久不上征信”实为虚假承诺,一旦发生债务纠纷,债权人仍可能通过诉讼将逾期记录纳入征信。

上图为网友分享

选择非征信贷款平台需遵循四步核查法:

该类贷款存在三大核心风险点:

上图为网友分享

借贷论坛推荐的口子需从三个维度评估合法性:

1. 资金端来源:若资金来自持牌金融机构,即便平台自身未接入征信,其合作方仍需遵守《网络小额贷款业务管理暂行办法》

2. 利率合规性:综合年化利率是否超过24%司法保护上限,合同是否明确披露IRR计算方法

3. 信息披露程度:正规平台会在借款前展示贷款合同编号、备案登记号等关键信息

根据2023年金融监管数据,约43%的论坛推荐口子存在经营资质瑕疵,用户需重点核查平台是否具备ICP经营许可证和等保三级认证。

案例一:张某在某论坛申请5万元"不上征信"贷款,三个月后因大数据风控触发,导致银行信用卡额度被冻结。

案例二:李某通过论坛口子借款1万元,虽未上征信,但因平台泄露其通讯录信息,遭遇持续半年的恶意催收。

经验总结:

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~