本文深度解析2025年黑户群体的贷款困境,揭秘合规借贷平台筛选方法,剖析信用修复与抵押融资策略,并针对高息陷阱、信息泄漏等风险提出应对方案。通过真实案例解读借贷流程中的法律边界,为急需资金的黑户群体提供可行性操作指南。

2025年征信体系升级背景下,黑户群体面临更严格的借贷审核。目前仍存在三类可操作渠道:持牌民间金融机构需核查其地方金融办备案资质,年化利率不得突破24%法定红线;特定网贷平台通过生物识别+大数据评估授信,要求提供社保缴纳或固定资产证明;抵押类贷款机构接受车辆、贵金属等动产质押,但需注意质押物估值存在20%-30%折价空间。

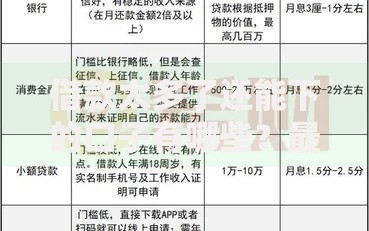

上图为网友分享

即便存在信用污点,借款人仍需满足三项核心条件:有效身份认证需提供新版居民身份证与公安部门联网核查回执;收入验证材料包括近6个月银行流水(月均不低于3000元)或纳税证明;第三方担保要求需担保人出具征信报告且负债率低于50%。特殊情况下可提交替代性信用证明,如水电费缴纳记录、租赁合同履约证明等。

典型操作流程分为五个阶段:前期咨询阶段需明确贷款金额、期限及还款方式;材料准备需收集6项基础文件+3项补充证明;资质审核重点关注近两年信用记录异常说明;合同签订须确认违约责任条款及展期约定;放款监管阶段建议采用第三方资金存管账户。整个流程耗时7-15个工作日,建议同时申请2-3家机构提高成功率。

2025年监管新规下需警惕四类风险:非法集资陷阱表现为承诺"零征信秒批"的虚假平台;高息套路贷通过砍头息、服务费使实际年利率超500%;信息泄露风险主要存在于非加密传输的借贷APP;法律追责隐患涉及借贷资金用于非法经营活动。建议采取四步避险法:核查机构资质、留存沟通记录、使用专用账户、定期查询征信。

信用修复需执行三阶段策略:第一阶段(1-3个月)处理逾期债务,申请征信异议申诉;第二阶段(4-6个月)建立新的信用记录,建议办理小额信用卡并保持30%以下使用率;第三阶段(7-12个月)申请消费分期产品提升信用评分。2025年起可运用央行推出的信用修复积分系统,通过公益捐赠、技能认证等方式累计修复点数。

2024年杭州某案例显示:借款人王某通过车辆二次抵押获得贷款20万元,但因质押权属不清引发法律纠纷。法院判决强调:质押物必须具有完整处置权,且贷款机构需在车管所办理正规抵押登记。另一起深圳案例中,李某使用虚假收入证明获批贷款,被认定构成贷款诈骗罪。这些案例印证2025年司法实践中对借贷合规性审查将更为严格。

发表评论

暂时没有评论,来抢沙发吧~