花呗作为主流消费信贷工具,逾期还款将面临违约金、信用受损、功能限制等多重影响。本文深度解析花呗未按时还款的具体后果,从征信记录、利息计算到法律风险等维度展开说明,并提供协商还款、债务重组等有效解决方案,帮助用户建立正确的信贷管理认知。

当花呗账单逾期后,系统将立即启动违约金计算机制。根据《蚂蚁集团消费信贷业务服务协议》,违约金按未还金额的0.05%逐日计收,计算公式为:逾期金额×0.05%×逾期天数。例如1万元逾期10天,违约金为×0.0005×10=50元。

利息计算存在三个关键节点:

① 宽限期:每月20日还款日后自动延后3天,期间不计息;

② 最低还款:需支付未还金额的10%及对应利息;

③ 分期手续费:选择分期后仍需承担月手续费,3期费率约2.5%,12期达8.8%。

花呗自2021年全面接入央行征信系统,逾期30天以上记录将上报至金融信用信息基础数据库。征信报告显示为"蚂蚁消费金融有限公司-逾期",影响程度分三阶段:

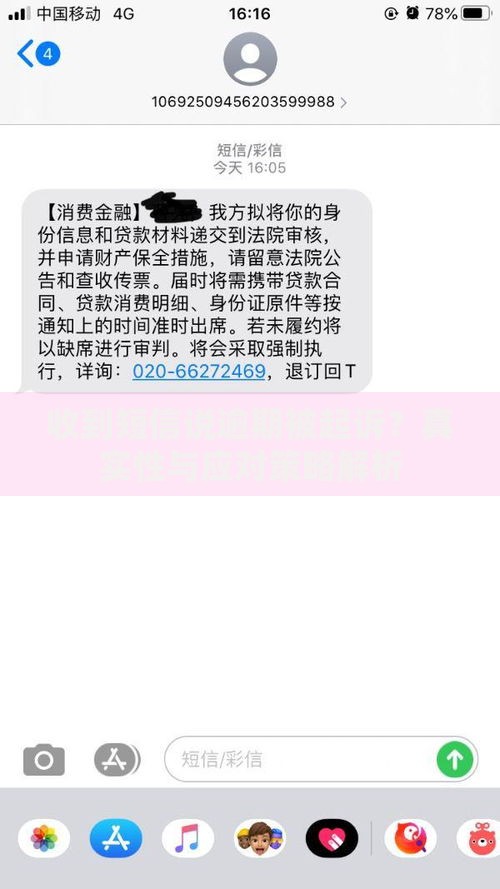

上图为网友分享

逾期用户将触发支付宝的风险控制机制,具体限制包括:

① 花呗、借呗账户冻结,额度清零;

② 无法使用余额宝自动还款功能;

③ 限制参与支付宝优惠活动;

④ 部分场景禁止使用花呗付款,如转账、虚拟商品购买等。

系统自动发送的三级提醒机制:

第3天短信通知→第7天智能语音提醒→第15天人工电话催收,全程记录在支付宝"消息中心"。

根据司法实践,当逾期金额超过1万元且逾期时长超过6个月,蚂蚁集团可能启动法律程序。典型案例显示:

? 2023年杭州互联网法院受理的花呗纠纷案中,用户因拖欠2.3万元被判决支付本息+诉讼费

? 败诉将面临强制执行,包括冻结银行账户、纳入失信被执行人名单等

诉讼流程分四个阶段:

① 律所发函警告→② 法院诉前调解→③ 正式立案审理→④ 判决执行

支付宝提供官方协商通道(转2),协商成功率取决于三个要素:

① 提供失业证明、医疗单据等困难凭证;

② 提出可行的分期方案,通常可分12-36期;

③ 承诺首次还款金额不低于总欠款的10%。

协商话术要点:

"因突发疾病导致收入中断,现有医院诊断证明,请求减免30%违约金并分24期偿还,首期可付2000元。"

建立科学的债务管理机制:

① 设置自动还款优先级:余额宝>储蓄卡>信用卡;

② 使用账单日记账法:每月1日记录所有应还款项;

③ 遵循28%负债率原则:信贷月还款不超过收入的28%;

④ 启用智能提醒服务:绑定微信"蚂蚁花呗"公众号接收实时通知。

建议安装负债管理APP(如随手记、挖财),实现多平台账单整合与还款预警,有效降低逾期风险。

发表评论

暂时没有评论,来抢沙发吧~