手机卡欠费是否影响征信记录?本文深度解析运营商欠费上报规则,阐明不同欠费场景对个人征信的影响路径,揭示欠费行为与银行贷款审批的关联机制,并提供避免征信受损的实操解决方案。

根据央行征信中心最新规定,电信欠费纳入征信需满足特定条件:

实际执行中存在地域性差异,例如广东省自2023年起将欠费超500元用户纳入征信试点。需要特别注意的是,预付费用户欠费停机不会上征信,仅后付费合约用户存在征信风险。

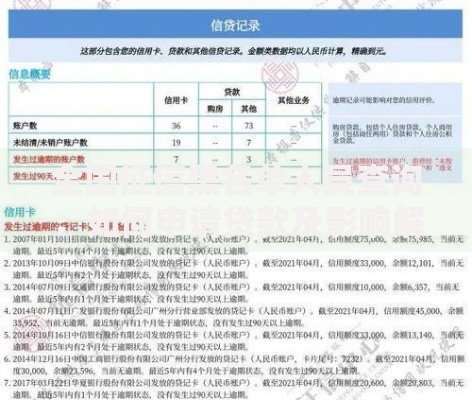

上图为网友分享

运营商执行阶梯式上报机制:

具体案例显示,中国联通对合约用户执行"90+30"原则,即欠费满90天后保留30天申诉期,若120天内未结清则正式上报。上报后会在征信报告"公共记录"栏显示为"电信业务欠费",影响周期长达5年。

目前国内三大运营商执行标准存在差异:

| 运营商 | 上报阈值 | 执行范围 |

|---|---|---|

| 中国移动 | 500元 | 广东、江苏等8省试点 |

| 中国联通 | 300元 | 全国范围合约用户 |

| 中国电信 | 200元 | 5G套餐用户 |

值得注意的是,虚拟运营商(如小米移动、阿里通信)暂未接入征信系统,但部分平台已建立行业黑名单共享机制,可能影响其他金融服务审批。

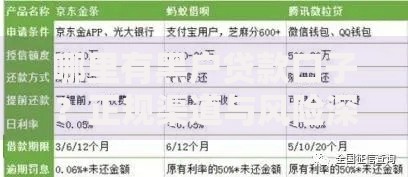

上图为网友分享

银行风控系统采用分级评估模型:

某股份制银行内部数据显示,存在电信欠费记录的客户:

可通过三种正规渠道核查:

查询时需特别注意报告代码释义:

建议每半年定期核查,发现异常记录需在20个工作日内发起异议申诉。

上图为网友分享

消除征信记录的标准流程包括:

特殊情况下可申请信用修复:

完成修复后,建议通过信用卡正常消费重建信用记录,保持12期以上良好还款记录可有效覆盖历史负面信息。

发表评论

暂时没有评论,来抢沙发吧~