捷信退出中国市场引发广泛关注,本文深度解析其退市背景、消费者权益保障措施及合规贷款替代方案,通过5大核心板块揭示行业变革趋势,为借款人提供合法融资渠道选择建议,助力维护金融消费安全。

捷信集团作为首批获准设立的外资消费金融公司,其退出决策源于多重因素叠加作用。从监管环境变化分析,2020年以来银保监会持续强化消费金融领域监管,出台《消费金融公司监管评级办法》等制度,对贷款利率上限、数据隐私保护、催收行为规范提出更高要求。

市场层面数据显示,中国本土金融机构加速布局消费金融领域,2021年持牌消费金融公司增至30家,头部银行信用卡分期业务增长率达18.7%,形成激烈竞争态势。捷信线下业务占比过高的运营模式难以适应数字化趋势,疫情冲击下其2020年亏损达50亿元,资产质量恶化促使战略调整。

根据银保监会第46号公告,捷信存量业务已由中原消费金融等持牌机构承接,具体影响可分为三个层面:

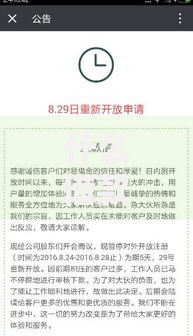

上图为网友分享

特别提醒借款人保存好合同原件、还款凭证等材料,遇到催收纠纷时可向地方金融监督管理局投诉,维权电话提供专项服务。

筛选合规金融机构需掌握四维鉴别法:

优先选择蚂蚁消费金融、招联金融等头部平台,其2022年平均客户投诉率低于0.03%,资金存管系统通过公安部三级等保认证。

金融机构资质审核需着重验证三大要素:

上图为网友分享

警惕「快速放款」「无视征信」等宣传话术,正规平台审批流程包含人脸识别、银行卡四要素验证等至少5道风控环节,平均审核时长在2小时以上。

金融消费者需建立三重防护机制:

遇暴力催收应立即向中国互联网金融协会官网举报平台提交证据,涉及人身威胁的可直接报警。同时可申请个人征信异议,通过央行分支机构消除不实记录。

发表评论

暂时没有评论,来抢沙发吧~