当亲戚朋友找你做网贷担保人时,先别急着签字!这篇文章帮你捋清楚:担保人到底要承担哪些法律责任?被担保人跑路时你会不会背债?平台倒闭了还要不要还钱?我们结合真实案例拆解五大核心风险,教你如何自保,最后还给准备当担保人的朋友支了三招实用建议,看完再决定要不要当这个"冤大头"。

去年我表弟就因为给大学室友担保网贷,现在每个月要帮还6800块。很多人以为担保就是走个形式,其实从你签字那刻起就背上法律连带责任了。最近有个数据说,网贷纠纷里40%都牵扯到担保人,这比例真不低。

• 连带责任担保最要命——债权人可以直接找你全额还款

• 一般担保听着轻松?等法院执行完主借款人再说

• 担保期限可能比你想象的长,有的能追责3-5年

这里有个关键点:现在很多网贷合同默认选的都是连带担保,字特别小藏在合同第8页,你品,你细品。

我接触过最惨的案例,是给生意伙伴担保了50万经营贷。结果对方生意黄了玩失踪,担保人名下两套房子被冻结。现在平台催收天天上门,连孩子学校都去闹过。

• 征信黑名单预警——逾期记录会同步到你征信报告

• 催收手段超出想象:半夜打电话、单位门口堵人、朋友圈群发

• 平台倒闭了债还在!去年就有P2P清盘后债权转让给AMC继续追讨

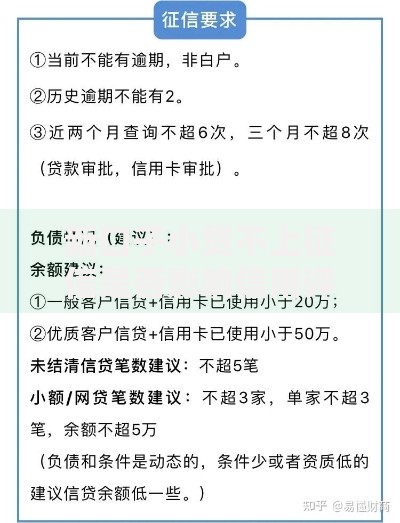

上图为网友分享

特别提醒:现在有些平台搞"担保人优先代偿"条款,说白了你得先垫钱再找借款人要,这官司打起来能拖好几年。

上周刚有个00后小姑娘咨询,她给直播公司老板担保了20万设备贷,现在老板卷钱跑路,小姑娘每月工资才5000...

• 给小微企业主担保要警惕——经营风险太大

• 消费贷担保最坑爹,手机电脑这些抵押品根本不值钱

• 异地担保更要小心,真出事了维权成本翻倍

注意看合同里的担保范围!有的平台会偷偷加收服务费、罚息,这些都可能算进你的担保责任里。

我专门请教了处理过300+担保纠纷的李律师,他建议:

1. 必须做财产公证——把现有房产车辆登记清楚

2. 要求反担保措施,比如让借款人抵押个值钱物件

3. 定期查借款人征信,发现异常立即发律师函

重点来了:签合同前一定要让平台出具借款人最近半年的还款记录,这个很多担保人根本想不到要查。

别慌!去年有个客户成功脱保的经验可以借鉴。他发现自己担保的是套路贷,马上收集了这些证据:

• 借款实际到账金额与合同不符的银行流水

• 平台暴力催收的录音录像

• 借款人被诱导贷款的聊天记录

最后通过诉讼认定担保合同无效。不过这种操作需要专业律师指导,自己千万别乱来。

说到底,当担保人这事就跟开车系安全带一样——平时觉得麻烦,出事时才知道要命。如果非要担保,记住这16字口诀:看清条款、留足证据、设定底线、定期跟踪。毕竟在网贷平台面前,感情归感情,法律归法律啊。

发表评论

暂时没有评论,来抢沙发吧~