本文系统解析300到500小额预支的申请要求、操作流程及风险防范,涵盖银行、消费金融及互联网平台三大渠道对比,深度剖析审核机制、利息计算和还款策略,并提供4项避免征信受损的实用技巧,助用户高效解决短期资金需求。

申请流程通常包含四步核心操作:首先通过机构官网或APP完成实名认证,需上传身份证正反面照片并完成活体检测。第二步填写基础信息表,重点关注职业类型和收入证明两项,自由职业者可提供近3个月银行流水。第三步选择借款金额和周期,注意500元以下产品多采用固定期限设计,常见7-30天可选。最后进行电子签约,需仔细核对服务费、逾期罚息等条款,某消费金融平台案例显示,500元借30天实际到账485元,其中包含15元服务费。

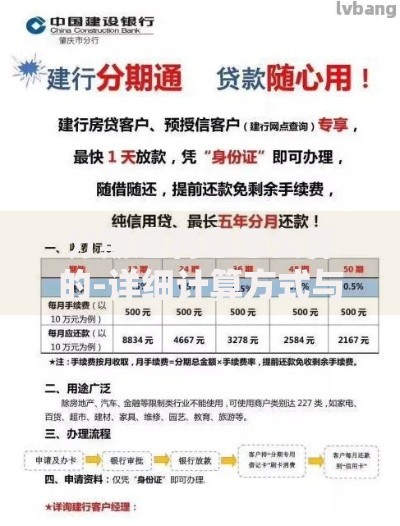

上图为网友分享

该产品主要服务三类人群:

审核机制采用三层过滤系统:基础层验证身份证件有效性,通过公安部数据库核验;中间层分析运营商数据,要求近半年通话记录≥20条且无高频催收号码;核心层评估支付宝/微信支付流水,月均消费需≥800元。某银行系产品披露,芝麻信用分≥600是硬性指标,同时排除近3个月有网贷逾期记录的用户。建议申请前自查:

上图为网友分享

利息计算存在三大差异维度:银行系产品多采用日息0.02%-0.05%,例如500元借15天利息约1.5-3.75元;消费金融公司普遍收取单期服务费,某平台14天周期收费8%;互联网平台多用等本等息方式,年化利率集中在10%-24%。需警惕的隐形费用包括:

逾期处理包含四阶段机制:宽限期(1-3天)内免收罚息,第4-15天按日息0.05%-0.1%计费,超15天可能移交第三方催收,满30天将上报央行征信。典型案例显示,500元逾期30天需偿还本息合计约575元,其中包含违约金50元、罚息25元。征信修复需满足:

上图为网友分享

对比四类常见替代方案:

| 方式 | 到账时间 | 成本 | 门槛 |

|---|---|---|---|

| 信用卡取现 | 实时 | 日息0.05%+手续费 | 需持卡≥6个月 |

| 亲友借款 | 协商确定 | 无息或低息 | 依赖人际关系 |

| 典当行质押 | 30分钟 | 月综合费4.7% | 需贵重物品 |

| 工资预支 | 3工作日 | 无额外成本 | 需在职≥3个月 |

发表评论

暂时没有评论,来抢沙发吧~