临沂市通过构建普惠金融数字化平台、创新信用评价体系、强化银企对接机制等改革措施,显著提升中小微企业贷款可获得性。本文深度解析金融改革在贷款服务创新、风险防控优化、产业融合支持等维度的突破性实践,为区域经济高质量发展提供参考路径。

临沂作为鲁南经济圈核心城市,拥有46.7万家市场主体,其中中小微企业占比达93%。传统金融体系存在服务断层:

改革重点突破"信息孤岛"和"服务断层",通过搭建市级普惠金融综合服务平台,整合市场监管、税务、电力等12个部门数据,实现企业信用画像从单一维度向立体化转变。

金融监管部门推动建立"三快一简"服务机制:

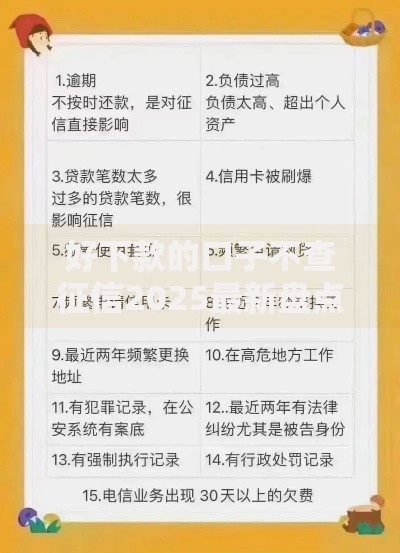

上图为网友分享

典型案例显示,某机械制造企业通过"绿色通道"获得500万元信用贷款,从申请到放款仅耗时72小时,较改革前效率提升80%。

创新推出"三维信用评估模型":

| 维度 | 数据来源 | 权重占比 |

|---|---|---|

| 经营稳定性 | 纳税记录、社保缴纳 | 40% |

| 发展潜力 | 研发投入、专利数量 | 30% |

| 社会贡献 | 环保评级、公益投入 | 30% |

该模型将知识产权、碳排放指标等新型要素纳入评估体系,帮助78家"专精特新"企业获得信用贷款超12亿元。

建立"双线三层"服务架构:

改革后银企对接成功率从32%提升至67%,平均融资成本下降1.2个百分点,特别是为现代农业、物流仓储等特色产业定制23款信贷产品。

上图为网友分享

构建"四维风险防控网":

通过该体系,不良贷款率控制在0.87%,低于全省平均水平0.53个百分点,实现风险防控与金融创新的动态平衡。

截至最近统计周期,改革措施已产生显著成效:

临沂经验为全国同类城市提供了可复制的改革样本,特别是产业链金融创新模式,已带动形成6个百亿级产业集群,充分释放金融改革的乘数效应。

发表评论

暂时没有评论,来抢沙发吧~