征信贷款需要满足年龄、收入、信用记录等核心条件,申请人需提供身份证、银行流水、征信报告等材料。本文深度解析征信贷款申请标准,从信用评分计算逻辑到材料准备技巧,系统讲解如何提高贷款审批通过率,并针对征信不良人群提出可操作的补救方案。

申请征信贷款需要准备三类核心材料:身份证明、收入证明和信用证明。身份证明包括有效期内的居民身份证原件及复印件,部分机构要求提供户口本或居住证明。收入证明需提供最近6个月的银行流水单,工资卡流水需显示固定入账记录,个体工商户需补充营业执照和纳税证明。

信用证明方面,央行征信报告是必备材料,可通过人民银行征信中心官网或商业银行网点获取。部分金融机构还会要求提供大数据征信报告,包含网贷记录、司法信息等补充数据。特殊贷款类型需附加材料,如房产抵押贷款需提供不动产权证,车辆抵押贷款需要机动车登记证书。

金融机构重点审查征信报告的五大维度:

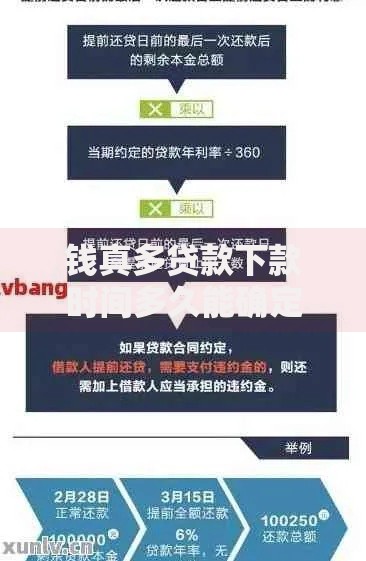

上图为网友分享

特别注意连三累六原则,即连续3个月逾期或累计6次逾期将直接被多数银行拒贷。信用卡使用率建议控制在70%以下,大额分期付款需提供消费凭证。

对于存在征信问题的申请人,可采取三步修复法:

举例说明,某用户有2年前的小额网贷逾期记录,可通过结清欠款后连续使用信用卡并按时还款,建立新的履约记录。同时选择要求较低的城商银行或消费金融公司,贷款通过率可提升40%。

标准贷款审批流程包含六阶段:

上图为网友分享

从提交申请到放款最快1个工作日(信用贷款),最慢不超过15个工作日(抵押贷款)。期间要注意接听银行回访电话,回答内容需与申请材料保持一致。

掌握三个黄金法则可显著提升成功率:

实操案例:某小微企业主通过提前6个月规范记账、增加对公账户流水,成功将贷款额度从20万提升至80万。同时要注意避免在申贷期间申请新的信用卡或网贷,防止新增查询记录影响审批。

发表评论

暂时没有评论,来抢沙发吧~