微享加作为新兴的信用借贷平台,凭借快速审核和灵活放款受到用户关注。本文深度解析其核心功能、操作流程、资质要求及风险控制策略,帮助用户全面了解该平台的运作机制与使用技巧,实现高效资金周转。

目标用户群体呈现多元化特征:该平台主要服务三类人群:

1. 临时资金周转需求者:如个体经营者应对账期缺口、上班族处理突发医疗支出

2. 信用记录空白用户:通过设备指纹、消费数据等替代性风控模型进行评估

3. 小额高频借款人群:单笔额度500-元,支持3-12期灵活分期

平台通过多维度用户画像系统实现精准授信,特别在职业稳定性评估方面,采用社保缴纳记录、公积金数据等二十余项参数交叉验证。但需注意,频繁申请记录可能影响其他金融机构的信用评估,建议用户保持合理借款频率。

提升审核通过率的三大核心策略:

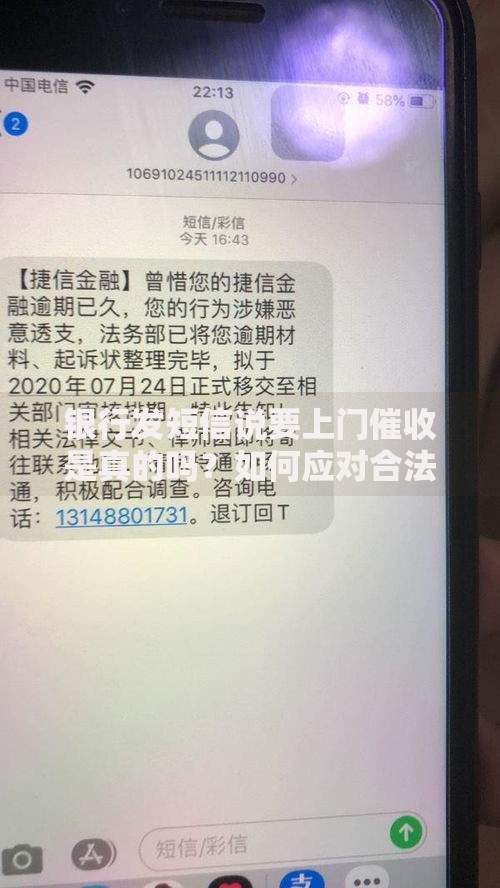

上图为网友分享

平台采用动态风险评估模型,用户首次申请通过率约65%,二次申请通过率可提升至82%。重点提示:联系人信息必须真实有效,系统会通过社交关系图谱分析进行交叉验证,虚假联系人可能导致直接拒贷。

标准借款流程包含五个关键环节:

特别要注意额度激活环节,用户需完成指定消费场景的验证交易(如话费充值、生活缴费),这是平台验证用户支付能力和消费习惯的重要风控手段。建议优先选择高频低额消费场景进行验证,成功率可提升40%。

平台采用差异化定价模型,综合年化利率区间为12%-36%。具体费用构成包括:

| 费用类型 | 收取标准 | 计算方式 |

|---|---|---|

| 利息 | 日利率0.03%-0.1% | 等额本息计算 |

| 服务费 | 借款金额的2%-5% | 一次性收取 |

需特别注意提前还款规则:借款3个月内提前结清需支付剩余本金3%的违约金,超过3个月免收违约金。建议用户使用平台提供的模拟还款计算器,输入具体金额和期限可生成详细还款计划表。

主要风险集中在三个维度:

建议用户建立三重防护机制:①设置月还款额不超过收入40%的红线 ②开通自动扣款避免逾期 ③定期查询央行征信报告。当发现资金使用效率持续下降时,应及时进行债务重组,避免陷入循环借贷困境。

发表评论

暂时没有评论,来抢沙发吧~