不上征信的分期贷款是部分用户解决短期资金需求的选择,但如何筛选合规渠道、判断平台风险成为关键。本文系统梳理不上征信分期的类型、适用场景、操作注意事项,深度解析其优缺点及潜在隐患,帮助用户结合征信管理需求做出理性决策。

消费金融类分期是常见类型,部分持牌机构推出的特定商品分期服务未接入央行征信系统。这类分期通常与线下商户合作,采用独立风控体系审批,资金用途限定于合作商户消费。

民间借贷分期包括依法成立的小贷公司产品,依据地方金融监管条例运营。需注意查验公司营业执照、地方金融办备案信息,年化利率不得超过36%法定上限。

数字信用分期依托电商平台或社交数据评估,例如部分互联网巨头推出的信用支付工具。此类产品通过用户行为数据建模授信,授信额度与央行征信无直接关联。

合同条款验证是首要依据,正规机构会在借款协议中明确披露征信报送条款。建议重点查看合同中"信息报送"章节,确认是否包含向金融信用信息基础数据库报送的表述。

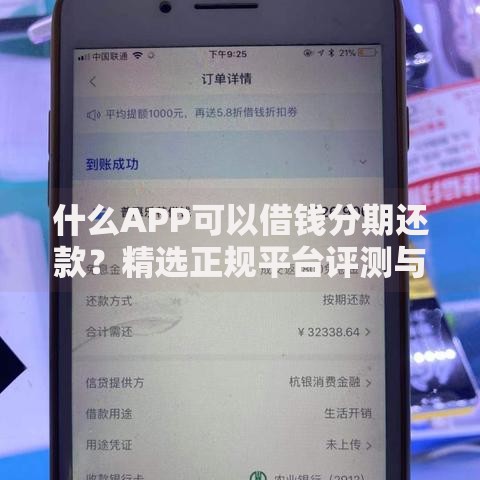

上图为网友分享

机构性质鉴别具有决定性作用:银行、消费金融公司等持牌金融机构必须接入征信系统,而地方小贷公司根据各地监管政策存在差异。可通过企业信息公示系统查询机构金融资质。

征信报告自查是终极验证方式,在申请分期后1-3个月登录人民银行征信中心官网查询个人信用报告。若未显示相关借贷记录,可确认该分期未上征信。

核心优势体现在三方面:

1. 不影响房贷车贷审批,避免征信查询次数过多

2. 审批流程简化,适合征信空白用户

3. 解决短期资金周转需求

但需注意潜在风险:

? 部分平台实际利率可能超过法定标准

? 存在暴力催收等违规操作风险

? 过度借贷导致债务累积

征信修复期用户在信用记录不良但需要资金周转时,可通过此类分期过渡。需特别注意选择正规持牌机构,避免陷入二次信用危机。

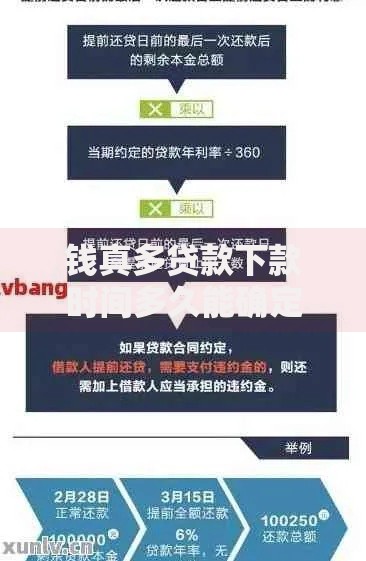

上图为网友分享

自由职业者因收入证明困难,传统金融机构授信受限时,可考虑使用电商平台基于消费数据的信用产品。但需控制负债率在月收入50%以内。

短期应急需求用户建议优先选择免息分期产品,例如部分电商平台提供的3-6期免息服务,既能解决资金问题又避免产生额外费用。

资质核验四步法:

1. 查验营业执照经营范围是否包含金融业务

2. 核对地方金融监管部门备案信息

3. 确认资金存管银行资质

4. 验证电子合同签章有效性

利率计算规范要求平台明确展示综合年化利率,用户可使用IRR公式计算实际利率。重点警惕服务费、担保费等变相收费项目。

上图为网友分享

未上征信分期逾期主要产生三大后果:

1. 违约金累积:按日收取1%-3%违约金

2. 第三方催收:可能影响社会关系

3. 平台黑名单:丧失该平台后续服务资格

特殊情况下可与平台协商延期还款方案,但需提供失业证明、医疗证明等有效材料。建议逾期不超过90天,避免进入法律诉讼程序。

发表评论

暂时没有评论,来抢沙发吧~