本文深度解析齐鲁银行贷款逾期利息的计税规则,从《个人所得税法》具体条款到银行业务实践,系统解答逾期利息是否需要缴税、计税基数核算方式、豁免情形等关键问题,并提供合法税务规划建议。

齐鲁银行逾期利息包含贷款本金逾期罚息和利息复利两部分。根据该行2023年最新公示的《个人贷款合同范本》:

需特别注意,逾期利息起算时间从约定还款日次日开始计算。例如房贷每月10日还款,若11日未足额到账,系统将自动触发逾期计息程序。

根据国家税务总局2018年178号文件明确规定:

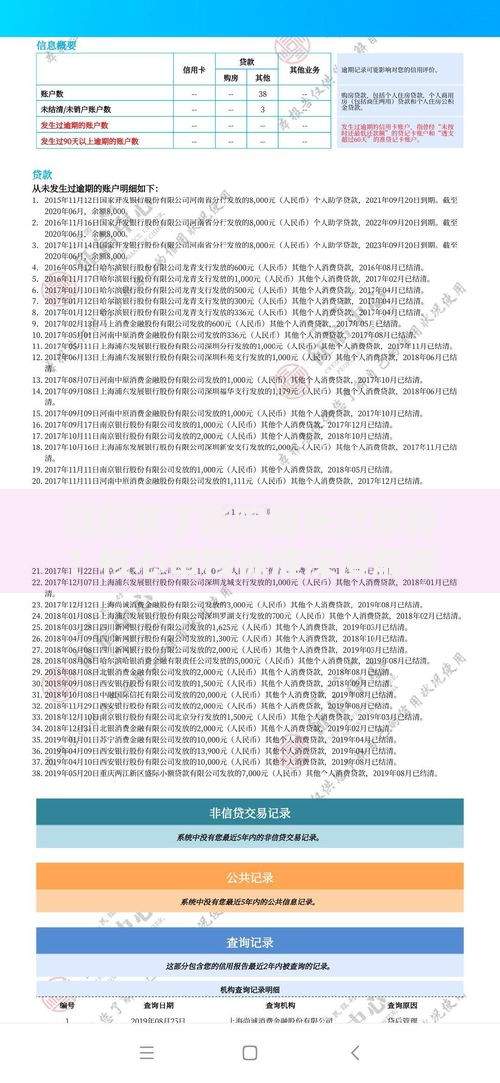

上图为网友分享

但存在两种豁免情形:①因自然灾害等不可抗力导致的逾期;②经法院判决确认的债务重组方案涉及的利息减免。

核心法律依据包含三个层级:

| 法律层级 | 具体条款 |

|---|---|

| 《个人所得税法》 | 第二条第七款利息所得纳税义务 |

| 《税收征收管理法》 | 第三十二条滞纳金计算规则 |

| 银保监会监管指引 | 商业银行服务价格管理办法第24条 |

值得注意的是,2021年修订的《民法典》第676条明确出借人税收转嫁条款无效,银行不得在合同中约定由借款人承担税费。

计税基数核算需分三步走:

举例说明:张先生房贷逾期产生1200元利息,其中包含200元账户管理费,则应税金额=1200-200=1000元,应纳税额=1000×20%=200元。

建议采取三项合规策略:

特别提醒:通过银税互动平台可自动获取银行报送的利息数据,避免手工填报错误。

经调研发现三大认知误区:

风险防范要点:①每季度登录电子税务局查询申报状态;②收到银行利息清单后15日内完成申报;③跨省业务需在主要收入来源地申报。

发表评论

暂时没有评论,来抢沙发吧~