随着金融科技发展,部分用户关注“无视黑白户的贷款app有哪些”。本文从合规性、风险控制、平台筛选等角度,深度分析此类贷款产品的真实情况,揭露潜在隐患,并提供信用修复与合法借贷建议,帮助用户理性选择金融产品。

从金融监管体系来看,合法持牌机构必须执行央行征信系统核查,不存在真正意义上“无视黑白户”的合规贷款app。所谓黑白户通常指:

市场上部分违规平台通过虚假宣传吸引用户,实际采用以下操作模式:要求支付前期费用、收集敏感个人信息、设置超高贷款利率等。这些平台往往未取得《金融许可证》,存在非法经营嫌疑。

识别违规平台需关注六大核心特征:

使用违规借贷平台可能引发三重风险:

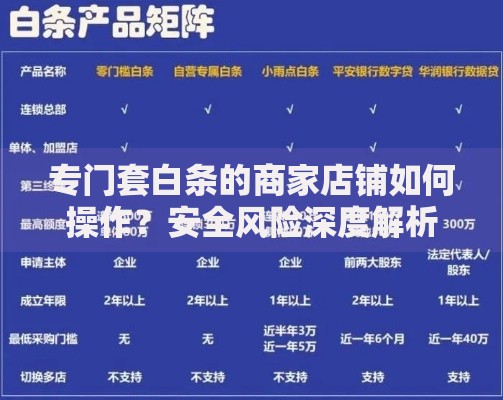

上图为网友分享

法律风险层面:用户可能因参与非法金融活动承担连带责任,依据《刑法》第175条,若明知平台违法仍借款,可能构成共犯。2023年多地法院已出现相关判例,借款人被追缴非法所得。

资金安全层面:平台数据库泄露事件频发,近三年有62%的违规平台发生用户信息倒卖事件。部分app植入恶意代码,可能远程操控用户手机实施转账。

信用损害层面:78%的违规平台未接入征信系统,但会通过民间征信联盟共享借款人数据,导致用户在其他正规机构申贷困难。

合规平台需满足四重认证标准:

推荐以下三类合规平台:

信用记录受损用户可尝试以下五种合法融资途径:

担保贷款方案:通过提供房产抵押或第三方担保,商业银行对征信要求可放宽至近两年无连三累六逾期。需注意担保人需具备代偿能力,且担保合同需公证处公证。

信用修复计划:根据《征信业管理条例》,非恶意逾期可向金融机构申请异议处理。成功修复后,可正常申请微粒贷、度小满等合规产品。

特定场景借贷:部分平台提供教育分期、医疗分期等场景化贷款,如平安普惠的学易贷,对信用记录要求相对宽松,但需提供入学证明或诊疗单据。

发表评论

暂时没有评论,来抢沙发吧~