光大银行近期推出的"光大新口子贷款"引发市场广泛关注。该产品以灵活额度、快速审批和低息政策为核心优势,面向个人及小微企业提供定制化融资解决方案。本文深度解析其产品特点、申请条件、使用场景及风险控制体系,并对比同类产品优劣势,帮助用户全面了解这一创新型金融服务工具。

光大新口子贷款在传统信用贷款基础上实现三大突破:额度动态调整机制允许用户根据信用积累提升借款上限,最高可达50万元;智能审批系统将审核时间压缩至15分钟内,较传统流程提速80%;利率方面采取差异化定价策略,优质客户可享受年化利率4.35%起,较基准利率下浮15%。产品还创新性地引入消费场景定制功能,用户可根据装修、教育等特定需求选择专项资金包。

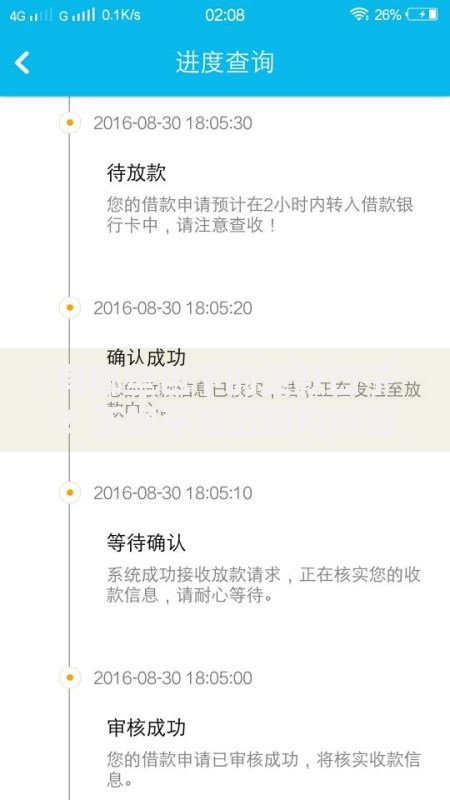

上图为网友分享

申请资质要求体现差异化分层设计:

申请流程分为线上预审与线下核验双通道:

线上通道通过光大银行APP完成四步操作:实名认证→征信授权→资料上传→电子签约,全程耗时约25分钟。

线下网点办理增设智能终端辅助环节,客户经理通过PAD设备现场采集生物特征,结合区块链存证技术确保数据安全。审批通过后资金最快可实现T+0到账,节假日期间保持放款通道畅通。

该产品精准定位四类目标客群:

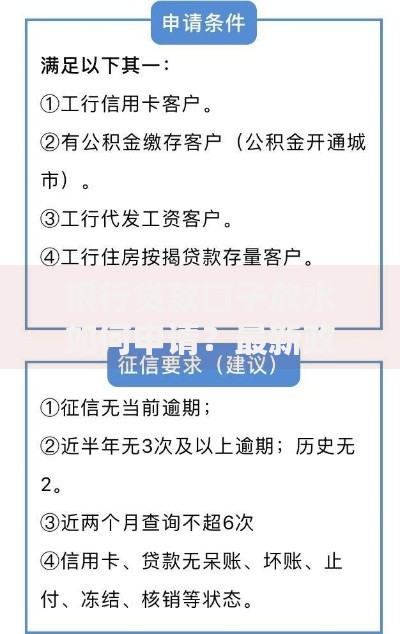

上图为网友分享

与市场同类产品相比具备五大竞争优势:

| 产品维度 | 光大新口子贷款 | 同业平均值 |

| 审批时效 | 15分钟 | 2工作日 |

| 最低利率 | 4.35% | 5.60% |

| 额度弹性 | 动态调整 | 固定额度 |

| 服务费 | 0元 | 1%-3% |

| 还款方式 | 12种组合 | 3种固定 |

尽管产品设计完善,仍需关注三个风险维度:

信用风险防范:建议借款人保持负债收入比不超过55%,避免多头借贷;

操作风险提示:严格保管动态验证码,拒绝第三方代操作要求;

市场风险应对:浮动利率产品需关注LPR变动情况,建议选择3年以内中短期借款。光大银行特别设置智能预警系统,当用户还款能力出现波动时主动触发额度调整机制。

发表评论

暂时没有评论,来抢沙发吧~