征信不良却需要5万贷款怎么办?本文深度解析征信修复核心策略,从评估信用状况到选择合规贷款渠道,系统化拆解征信黑户贷款全流程。针对银行拒贷、高息陷阱、债务重组等痛点,提供可操作的解决方案,助你在30天内突破资金困境。

当征信报告显示有5万逾期记录时,银行会重点审查三项指标:逾期次数、当前负债率、查询记录密度。单次逾期超90天将触发银行风控红线,但2年内累计不超过6次的轻微逾期仍有机会。建议立即打印详版征信报告,重点检查:

某国有银行信贷部数据显示,月收入覆盖月供2.5倍的申请人,即使有征信瑕疵,通过率仍达43%。建议提供社保公积金缴纳证明、房产车辆等资产佐证,可显著提升贷款审批概率。

征信修复需建立紧急处理+长效维护双重机制。首月执行四步走策略:

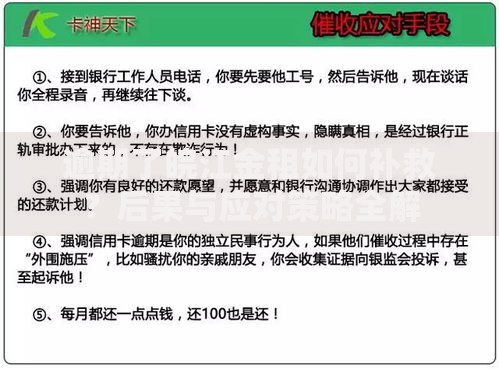

上图为网友分享

案例显示,某用户在结清2.8万网贷后,通过办理某商业银行"薪金贷"产品,成功获批5.2万贷款,年利率从36%降至15.6%。

不同贷款渠道的审批侧重差异显著:

| 渠道类型 | 额度范围 | 利率区间 | 征信要求 |

|---|---|---|---|

| 商业银行信用贷 | 1-30万 | 8%-18% | 近2年无重大逾期 |

| 消费金融公司 | 0.5-20万 | 12%-24% | 接受当前逾期协商 |

| 担保公司过桥贷 | 3-50万 | 15%-30% | 需抵押物担保 |

重点推荐地方农商行惠民贷产品,对本地户籍客户放宽征信标准,5万贷款月息最低至0.75%。需提供6个月银行流水+本地房产证明。

征信修复期间需特别注意:

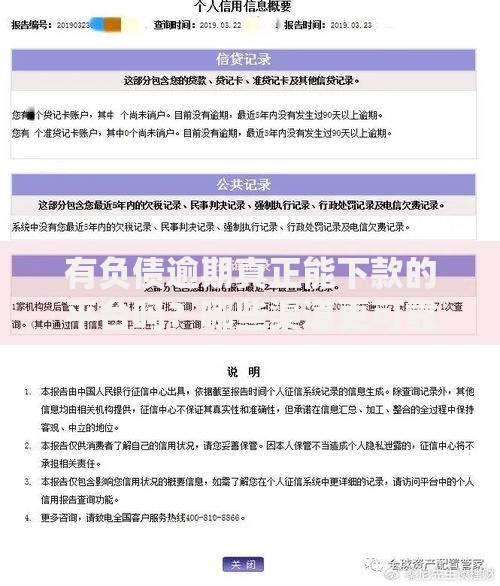

上图为网友分享

合法金融机构均会在放款前明确披露APR年化利率,根据监管要求,民间借贷利率不得超过LPR的4倍(当前约14.8%)。遇对方要求支付"包装费"、"渠道费"等情况,应立即终止交易。

建议采用532偿还法:将5万债务拆解为3部分处理:

配合使用债务雪球法,优先偿还小额高息贷款。例如某用户通过此方法,在14个月内清偿5.3万债务,节省利息支出1.2万元。建议同步建立3-6个月应急基金,预防再次逾期风险。

发表评论

暂时没有评论,来抢沙发吧~