离婚后征信记录的更新时间直接影响贷款申请,本文深度解析征信系统运作机制、债务分割影响周期及银行审核要点,助您掌握信用修复核心策略,规避贷款被拒风险。

目录导读

- 离婚后征信记录影响周期全解析

- 共同债务分割如何影响贷款审批

- 信用修复三大核心策略实操指南

- 银行征信核查重点条款解读

- 特殊情形处理与法律风险防范

- 不同银行政策差异对比分析

- 专家建议:最优贷款申请时机判断

1. 离婚后征信记录影响周期全解析

我国征信系统对婚姻关系变更的记录处理遵循特定规则。根据《征信业管理条例》第16条规定,不良信息自不良行为终止之日起保留5年,但婚姻状态变更本身不属于信用行为。需重点注意以下三种情况:

- 共同贷款未结清:离婚协议约定债务归属后,需完成债权人确认及还款责任转移,否则原配偶征信将持续显示负债

- 信用卡附属卡处理:主卡持有人需在30个工作日内向发卡行提交书面解绑申请,逾期未处理将影响双方信用评分

- 房贷特殊处理:公积金共同贷款需同时办理产权变更和还款人变更,商业贷款需重新签订借款合同

2. 共同债务分割如何影响贷款审批

银行在审核贷款时重点关注实际偿债能力与法律连带责任。即便离婚协议明确债务归属,债权人仍可向任何一方追偿。建议采取以下措施:

上图为网友分享

- 取得债权人书面债务转移确认函

- 办理抵押物产权登记变更

- 保留完整的还款凭证至少2年

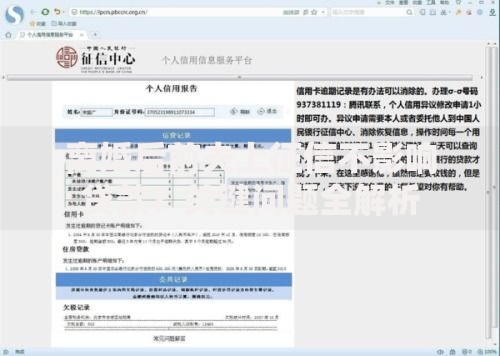

- 每季度查询个人征信报告

3. 信用修复三大核心策略实操指南

征信更新存在45天数据报送周期,建议采用阶梯式修复方案:

- 紧急处理(1-30天):立即终止共同账户使用,申请信用报告异议处理

- 中期维护(3-6月):建立新的独立信用记录,保持信用卡使用率低于30%

- 长期优化(6-12月):通过担保贷款或定期存单质押建立信用背书

4. 银行征信核查重点条款解读

商业银行主要依据《个人贷款管理暂行办法》第34条进行审核,重点关注:

“借款人婚姻状况变更后,应重新评估其偿债能力及负债真实性。对于涉及共同债务分割的情形,需取得具有法律效力的债务分割证明文件。”

建议准备法院判决书、公证处认证的离婚协议及银行债务转移确认函三份核心材料。

5. 特殊情形处理与法律风险防范

针对隐藏债务和跨境婚姻等复杂情况,需特别注意:

- 婚前债务举证适用《民法典》第1064条,需在离婚后1年内提出异议

- 境外注册的信用卡账户需向当地征信机构提交关闭证明

- 涉及海外资产的债务分割应办理海牙认证

6. 不同银行政策差异对比分析

四大国有银行与股份制商业银行存在显著政策差异:

| 银行类型 | 征信更新周期 | 材料审核标准 |

|---|

| 国有银行 | 60-90天 | 需公证文件原件 |

| 股份制银行 | 30-45天 | 接受扫描件预审 |

| 城商行 | 15-30天 | 可补充说明替代 |

7. 专家建议:最优贷款申请时机判断

根据信用修复进度选择申请时点:

- 基础修复期(6个月内):优先申请抵押类贷款,提供足值担保物

- 信用重建期(6-12月):可尝试信用贷款,额度控制在月收入15倍以内

- 优化提升期(12月+):申请利率优惠产品,同步建立多元信用维度

暂时没有评论,来抢沙发吧~