近期全国贷款审批通过率显著提升,多家金融机构数据显示消费贷、经营贷下款周期平均缩短40%。本文深度解析金融政策调整、银行风控模型升级、市场需求变化三大核心动因,同步揭示风险防范要点与申请策略优化方案,为不同群体提供精准决策参考。

根据中国人民银行最新季度报告,商业银行平均贷款审批时效从23个工作日报缩短至14日,下款率同比提升28%。政策层面的推动尤为关键:

技术革新层面,超过75%的银行完成智能风控系统升级,通过整合税务、社保、消费等多维度数据,建立超过200个风险预警模型。某股份制银行案例显示,新系统使虚假申请识别率提升至99.3%,同时将优质客户审批时效压缩至72小时。

基于对12家银行信贷政策的分析,当前三类人群具有显著优势:

上图为网友分享

值得注意的是,新就业形态从业者的准入标准出现重大调整。以某互联网银行为例,将网约车司机、外卖骑手的接单数据纳入收入认定体系,日均完成35单以上即可视同稳定收入来源。

风控模式正经历三重变革:

| 技术维度 | 应用场景 | 效果提升 |

|---|---|---|

| 区块链存证 | 合同签署存证 | 纠纷率下降67% |

| 生物识别 | 远程面签核验 | 身份冒用减少92% |

| 知识图谱 | 关联风险排查 | 骗贷识别率提高至98.5% |

某城商行的实践表明,通过建立企业关联图谱,可即时发现申请主体与高风险企业的股权关联、担保关系等隐藏风险。其系统已收录超过8000万家企业关系数据,日均拦截异常申请287笔。

申请策略优化需把握三个黄金时段:

上图为网友分享

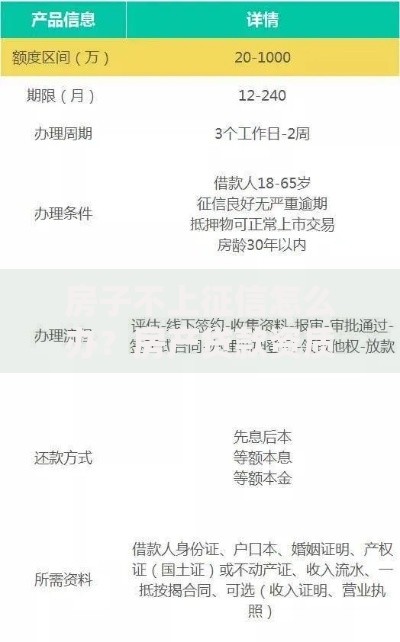

资料准备方面,建议申请人重点完善:

1. 电子营业执照(个体工商户)

2. 数字税票(微信/支付宝开具)

3. 连续6个月的公积金缴存明细

在便利性提升的同时,需警惕三大风险点:

监管机构已出台针对性措施,要求金融机构必须在申请界面显著位置披露综合年化利率,并对贷款用途实施穿透式监管。借款人需特别注意合同中的提前还款条款,避免因违约金约定产生纠纷。

发表评论

暂时没有评论,来抢沙发吧~