近年来,714高炮贷款引发广泛社会关注,这类短期高息贷款平台通过虚假宣传吸引借款人,实则暗藏巨大风险。本文深度解析714下款口子的运作模式、常见套路及识别方法,并提供合法借贷渠道建议,帮助读者避开金融陷阱。

所谓"714"指借款周期7天或14天的高息贷款,其运作模式具有明显违法特征。首先,虚假利率宣传是典型手段,平台常以"零利息""低费率"吸引用户,实际通过服务费、管理费等形式收取年化超过1500%的综合费用。例如某平台标注日息0.3%,实则包含每万元每天150元的服务费。

其次,信息收集陷阱需要警惕。这类平台往往要求借款人提供通讯录、定位、相册等敏感权限,一旦逾期立即启动"爆通讯录"催收。更严重的是,部分平台会将用户数据打包转卖,形成黑色产业链。

值得注意的是,近年714平台出现变种升级:伪装成购物分期平台,通过"先消费后付款"模式规避监管;或采用"AB面"APP技术,首次申请显示合规产品,二次借款时自动切换为高炮贷款。

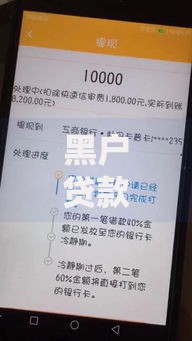

上图为网友分享

识别高风险贷款平台可从五个维度入手:

技术识别方面,可安装国家反诈中心APP,其内置的贷款类APP检测功能能识别90%以上的违规平台。同时注意安装包大小,违规平台通常小于5MB且频繁更新版本。

面对非法催收需采取系统应对措施:首先立即停止还款并保存所有往来记录,包括通话录音、短信截图、微信聊天记录等电子证据。其次向中国互联网金融协会官网(www.nifa.org.cn)提交书面投诉,同时拨打银保监会投诉热线。

根据《互联网金融逾期债务催收自律公约》,催收人员每日催收电话不得超过3次,且不得联系借款人以外的第三方。若遭遇PS照片、虚假法院传票等恶劣手段,应立即向公安机关报案,此类行为已涉嫌敲诈勒索罪。

合法金融机构具有三大核心特征:持牌经营、利率透明、流程规范。商业银行消费贷款年利率通常在4%-18%区间,持牌消费金融公司利率在9%-24%范围。可通过两个官方渠道验证机构资质:中国人民银行征信中心可查询放款机构是否接入征信系统,国家企业信用信息公示系统可查营业执照经营范围。

上图为网友分享

以某银行信用贷为例,其申请流程包含身份验证、征信查询、额度审批等标准环节,整个流程需要3-5个工作日,这与714平台"秒批秒到"的放贷模式形成鲜明对比。值得注意的是,正规机构绝不会收取"砍头息"或"会员费"。

面对短期资金需求,建议优先考虑以下渠道:

特殊群体可申请政府扶持贷款:大学生创业贷款贴息政策、退役军人专属信用贷、新市民金融服务方案等。需特别注意,任何正规贷款都需要查询征信报告,声称"无视征信"的贷款广告均为诈骗。

发表评论

暂时没有评论,来抢沙发吧~