面对三十多万元债务压力,如何通过合理贷款重组与科学债务管理实现财务脱困?本文深度解析高额负债者的自救路径,涵盖银行贷款政策解读、债务协商技巧、信用修复方案等核心内容,帮助负债者系统规划还款策略,避免陷入以贷养贷恶性循环。

面对三十万元量级债务,首要任务是建立优先级还款矩阵。建议将债务按利率水平、逾期风险、法律后果三个维度分类处理:

某案例显示,将月收入的40%用于偿还优先级债务,30%用于生活必需,剩余30%建立风险准备金,可使债务总额在28-36个月内缩减50%。同时需注意债务协商黄金期,在逾期90天内与金融机构达成个性化分期协议的成功率最高。

针对三十万级债务重组,需重点评估贷款成本、还款周期、审批难度三大要素:

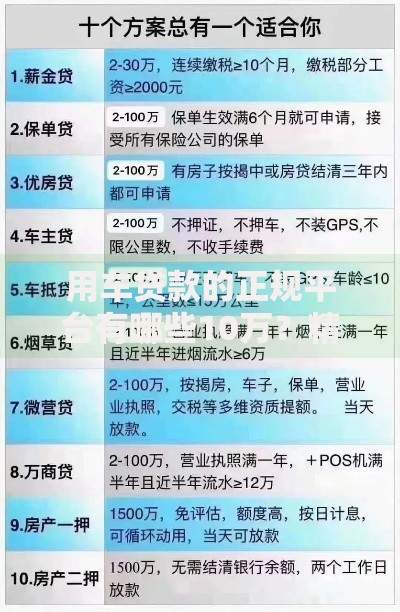

上图为网友分享

需特别注意贷款资金用途监管,某城商行2023年数据显示,32%的债务重组申请因资金使用凭证不全被拒。建议保留原始债务合同、还款记录等全套材料,确保贷款资金定向用于清偿指定债务。

债务协商过程中需严守民法通则第108条与商业银行信用卡监督办法相关规定:

某地方法院2023年判决显示,7起债务纠纷案中借款人因提供虚假收入证明,被判定协议无效并追缴减免金额。建议通过正规渠道获取个人所得税APP收入记录、医保缴费凭证等法定证明材料,确保协商过程合法合规。

当个人负债率超过月收入70%时,将触发多项信贷限制:

| 信贷类型 | 负债率红线 | 影响程度 |

|---|---|---|

| 房贷申请 | >50% | 利率上浮15%-25% |

| 信用贷 | >60% | 授信额度折半 |

| 企业经营贷 | >55% | 需增加担保人 |

2023年央行征信系统升级后,网贷记录展示期从2年延长至5年。建议通过债务合并将多笔小额贷款整合为单笔大额贷款,可将征信报告查询记录减少60%-80%,显著提升后续融资成功率。

债务处理过程中需警惕三大风险点:

建议通过银行官网在线客服、银保监会信访渠道等正规途径咨询。某案例显示,借款人通过银行官方APP申请债务重组,较中介渠道节省服务费2.3-3.8万元,且方案通过率提升40%。

发表评论

暂时没有评论,来抢沙发吧~