借条贷款作为民间借贷的重要形式,其合规性与安全性备受关注。本文深度解析借条口子的运作模式,对比正规平台与民间借贷差异,揭露潜在风险并提供筛选技巧,帮助用户识别合法渠道,避免陷入高利贷或诈骗陷阱。

借条口子特指以书面借据为凭证的民间借贷渠道,其核心特征在于无抵押信用贷款与非金融机构主体。与传统银行贷款相比,这类渠道的审核流程更简单,通常只需身份证和手机号即可申请,放款时间可缩短至2小时内。但关键区别在于:

合规的借条贷款渠道需具备双证资质(营业执照、地方金融办批文),以下是三类典型合规平台:

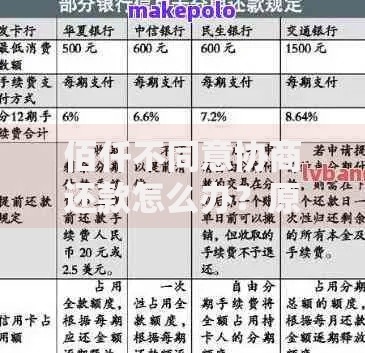

上图为网友分享

需特别注意三不原则:不预收费用、不远程签署、不阴阳合同。以某持牌平台为例,其借条模板必须包含借款人身份证号、借款用途、利率计算方式及还款计划表。

识别合规平台需完成四步验证法:

以某用户经历为例:其在某平台申请10万元借条,经查询发现该机构注册资本仅5000万元,且未在金融办备案,最终放弃交易避免损失。

根据2023年金融消费权益保护数据,借条纠纷主要集中于以下风险点:

特别要注意电子签名的有效性,合规平台必须使用CA认证的可靠电子签名,而非简单的图片粘贴。

选择借贷渠道需建立三维评估模型:

| 评估维度 | 借条贷款 | 银行信用贷 |

|---|---|---|

| 适宜场景 | 紧急短期周转(<3个月) | 中长期资金需求 |

| 成本控制 | 日息0.02%-0.05% | 年化4.35%-15% |

| 风险系数 | 需严格核查资质 | 系统自动审批 |

建议优先选择银行产品,当必须使用借条贷款时,务必保留完整的资金流水记录,并让出借人签署《利率确认书》。

发表评论

暂时没有评论,来抢沙发吧~