面对银行流水不足导致贷款申请被拒的困境,本文深度剖析银行审核流水的核心逻辑,并提供5种最新验证有效的补救策略。从第三方增信、分账户管理到资产证明优化,系统性讲解如何突破流水门槛限制,同时规避常见的操作误区,帮助申请人精准匹配银行风控要求,提升贷款获批成功率。

银行流水审核本质是验证持续性还款能力和资金管理能力的双重评估。首先,月均流水需覆盖月供2.2倍以上的计算标准,并非简单数字累加。例如某银行要求:工资流水占比需超过60%,且需体现连续6个月稳定入账。其次,隐性负债核查常被忽视,若申请人存在未上征信的民间借贷,即使流水达标仍可能被拒。最后,资金流向异常是致命伤,包括当日存取对冲、第三方代发工资未备注用途等情况,均会被系统标记为可疑交易。

针对不同收入群体,推荐采用差异化的流水补充方案:

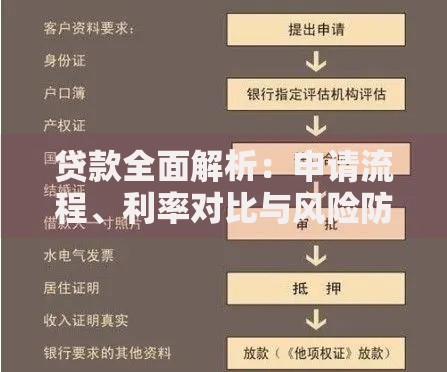

上图为网友分享

需特别注意,所有补充流水必须满足时间跨度6个月以上且与个税申报记录匹配,避免触发银行反洗钱预警。

当流水确实无法达标时,可采取双轨制增信策略:

需警惕的是,担保人征信不能存在当前逾期,且抵押物评估需由银行指定机构完成,自行提供的评估报告无效。

资料包装需把握真实性与完整性的平衡点:

建议在正式提交前,使用银行提供的预审系统进行模拟评分,针对失分项重点优化。

不同银行对流水认定存在差异化政策:

| 银行类型 | 特色产品 | 流水替代方案 |

|---|---|---|

| 国有银行 | 工行融e借 | 接受纳税记录替代 |

| 股份制银行 | 招行闪电贷 | 认可支付宝流水 |

| 城商行 | 北京银行科贷通 | 技术专利质押 |

建议优先申请公积金关联贷款,通过公积金缴存基数反推收入水平。同时关注银行季度末的冲量政策,通常会有更宽松的流水认定标准。

发表评论

暂时没有评论,来抢沙发吧~