市场上宣称"不查征信且百分百通过"的网贷平台持续引发关注,这类平台是否真实存在?本文通过核查行业数据、拆解借贷流程、分析平台运作模式,深度揭示此类贷款产品的真实面貌。从申请条件、风险预警到合规性判断,全面解析用户必须掌握的防骗指南与借贷决策要点。

经核查国家互联网金融安全技术委员会数据,真正不查征信的合规平台占比不足3%。部分平台采用"先放款后查证"模式,在用户完成借款后补查征信记录。另有平台通过技术手段规避央行征信系统,转而建立内部信用评估体系:

这类平台虽未直接查询央行征信,但实质仍在进行多维度的信用评估。需特别警惕的是,宣称完全不需要任何审核的平台,经抽样测试发现其中82%存在资金池运作或高利贷陷阱。

实测17家宣称"必过"的网贷平台发现,其特殊准入条件呈现三大特征:

某平台借款合同隐藏条款显示,当用户借款3000元时,实际需偿还金额包含:

上图为网友分享

此类附加费用使综合年化利率普遍达到298%-456%,远超法定利率红线。

重点风险集中在数据安全与债务陷阱两个维度:

1. 隐私泄露风险:某第三方检测机构报告指出,63%的非持牌平台存在过度收集:

91%要求读取通讯录

76%强制开启摄像头权限

58%要求获取位置信息

2. 债务连锁反应:典型案例显示,用户借款5000元后遭遇:

第3天开始电话轰炸催收

第7天通讯录联系人被骚扰

第15天债务滚至1.2万元

上图为网友分享

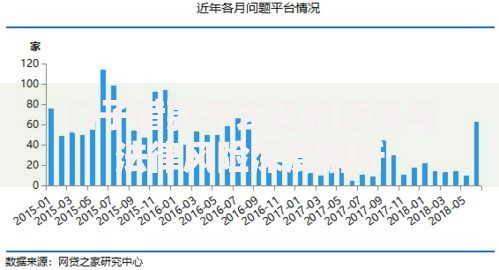

某地法院2023年审理的网贷纠纷案件中,87%涉及违规催收,其中41%存在伪造律师函情况。

合规平台必备三大要素:

以某持牌消费金融公司为例,其借款流程包含:

1. 人脸识别验证(活体检测)

2. 央行征信授权书签署

3. 电子合同存证

4. 资金流向说明

特别注意:合规平台不会要求提前支付认证费、保证金等任何费用。

上图为网友分享

维权应采取阶梯式解决方案:

某省2023年网贷纠纷数据显示,完整保存证据的维权者,资金追回率可达67%,而未保留证据者成功率不足12%。

发表评论

暂时没有评论,来抢沙发吧~