随着互联网金融的快速发展,如何选择正规的网络借款平台成为用户关注的焦点。本文从资质认证、资金存管、利率合规等维度深入解析判断标准,通过实际案例分析常见风险场景,并提供权威查询工具和维权指南,帮助用户建立系统的平台筛选体系,实现安全高效的借贷决策。

判断平台合法性的首要标准是核查三大核心资质:

以某头部平台为例,其官网显著位置公示的营业执照编号经查询显示为"北京XX网络借贷信息中介有限公司",同时资金存管方徽商银行的公告中明确列出合作平台名单,此类交叉验证方式可有效识别真伪。

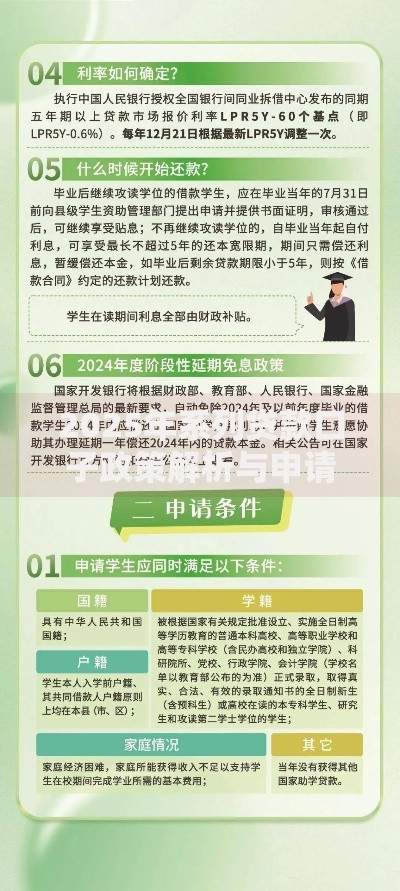

上图为网友分享

合规运营的平台需同时具备六项基础特征:

某上市金融科技公司披露的运营数据显示,其通过生物识别、大数据风控等技术手段,将用户信息泄露风险降低至0.03%,远低于行业平均水平,这种技术投入力度是衡量平台正规性的重要指标。

针对用户高频疑问进行专业解答:

识别违规操作的典型特征矩阵:

| 风险类型 | 识别特征 | 应对策略 |

|---|---|---|

| 砍头息 | 放款时先行扣除10%-30%费用 | 保留转账凭证向银保监会举报 |

| 阴阳合同 | 纸质合同与电子版条款不一致 | 双版本合同同步公证 |

某地法院2023年审理的借贷纠纷案显示,平台因在电子合同中嵌入隐藏条款被判退还多收利息,这提示用户需采用录屏方式保存签约过程。

建立三级维权响应机制:

某用户通过完整保存20次催收录音和58页聊天记录,最终在法院调解中成功减免不合理费用达2.3万元,这印证了系统化取证的重要性。

发表评论

暂时没有评论,来抢沙发吧~