随着互联网金融发展,小贷平台成为个人及小微企业的融资选择。本文从资质审核、利率计算、风险识别等维度,深度解析正规小贷平台的运作机制,对比不同贷款产品特性,并给出信用维护的实用建议,帮助用户建立科学借贷决策体系。

验证小贷平台资质需重点核查三证一备案:

用户可通过国家企业信用信息公示系统核对注册信息,重点关注实缴资本是否达到监管要求的3亿元门槛。同时查询中国互联网金融协会官网,确认平台是否接入征信系统并完成合规备案。

计算真实利率需区分名义利率与实际利率:

上图为网友分享

以某平台标注"月息0.8%"为例,若采用等额本息还款12期,实际年化利率达17.28%。建议使用IRR公式精确计算,注意部分平台采用日利率混淆概念,需换算成年利率进行横向对比。

除高利率风险外,需警惕四类隐患:

典型案例显示,34.7%的借款人因忽略"提前还款违约金"条款产生纠纷。建议签约前重点审核合同中的费用说明、违约责任及争议解决条款,必要时进行公证存证。

产品对比需建立五维评估体系:

上图为网友分享

| 评估维度 | 考察要点 |

|---|---|

| 资金成本 | 综合费率是否在24%司法红线内 |

| 放款效率 | 审核到账时间与资料要求匹配度 |

| 还款弹性 | 是否支持灵活分期与提前还款 |

建议优先选择提供试算工具的平台,输入具体贷款金额和期限可自动生成还款计划表。同时关注资金用途限制,部分产品明确规定不得用于购房、炒股等投资行为。

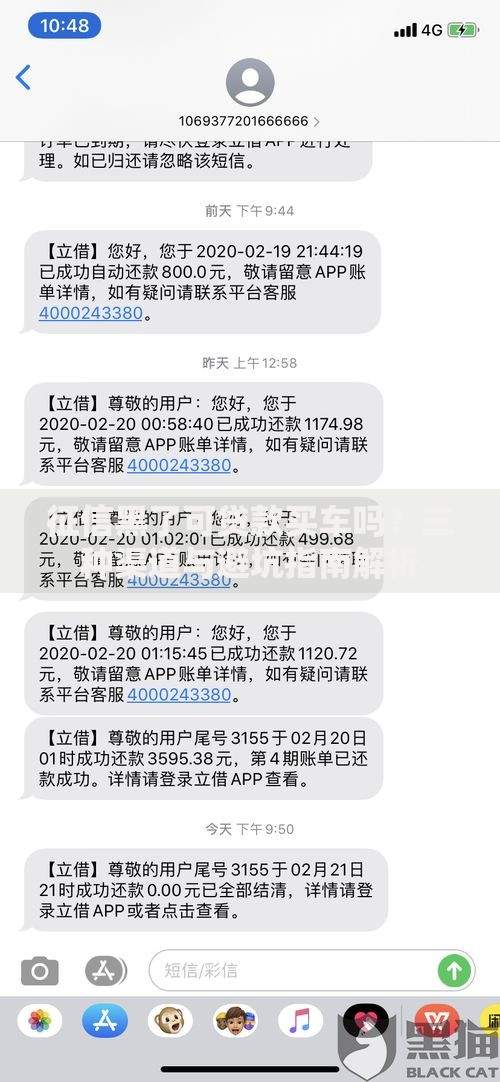

逾期后果呈现三级传导效应:

数据显示,单次逾期超过90天将导致征信评分下降100分以上,修复周期需2-5年。特殊情况下可依据《商业银行信用卡业务监督管理办法》第70条申请个性化分期,但需提供失业证明、医疗证明等法定材料。

信用维护需实施三项机制:

上图为网友分享

对于已产生的逾期记录,可通过异议申诉和信用修复两种途径处理。但需注意市场上存在伪造流水、包装资质的非法中介,合规修复应通过金融机构官方渠道申请。

发表评论

暂时没有评论,来抢沙发吧~