对于征信记录不佳的用户,寻找不查征信的借款渠道成为刚需。本文深度解析市场上正规低门槛平台类型,对比不同渠道的审核逻辑、风险及操作建议,并揭秘如何识别合规机构与高利贷陷阱,帮助用户安全解决资金周转问题。

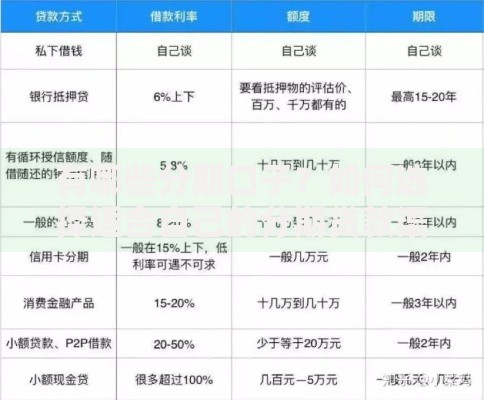

传统金融机构的征信审核机制存在明显局限性,部分用户因历史逾期记录、征信查询次数过多或无信用记录被拒贷。为覆盖这类客群,特定平台采用替代评估方式:

这些平台通常设定较高利率对冲风险,且借款额度普遍低于银行产品。以某消费金融公司为例,其通过分析用户6个月内的移动支付流水,向无征信用户开放最高5万元授信。

市场上存在三类合规渠道:

上图为网友分享

需特别注意,持牌机构官网会公示金融许可证编号,用户可在银保监会官网查验。某地方金交所备案的平台要求借款人提供3个月水电费缴纳记录替代征信报告,年化利率控制在24%以内。

选择非常规借贷渠道需警惕三大隐患:

真实案例显示,某借款人在不知情的情况下被读取手机通讯录,逾期后所有联系人都收到威胁短信。建议在借款前通过企查查核实平台背景,确认其不存在涉诉记录。

上图为网友分享

鉴别平台合规性需完成四步验证:

某持牌小贷公司APP在用户注册时即展示营业执照编号,借款合同加盖电子签章,并提供在线客服解释费息构成,这类平台可信度较高。

根据资金用途和金额提供针对性建议:

上图为网友分享

特殊情况下,助贷机构可帮助征信不良用户对接合适渠道,但需确认其收取的服务费不超过贷款金额的3%。某农商行推出的"亲情贷"产品,允许直系亲属提供担保替代征信审查,年利率仅8.5%。

发表评论

暂时没有评论,来抢沙发吧~