本文深度解析黑户群体可用的新型贷款渠道,涵盖民间借贷、线上平台及专项产品,从申请条件到风险规避提供系统性指导,帮助用户识别合规渠道并建立正确借贷观念。

当前市场针对征信不良群体主要存在三类新型借贷渠道。民间借贷机构通过线下门店运营,主要特征包括:需提供实物抵押、要求本地户籍担保、利率普遍在月息2%-5%。线上网贷平台依托大数据风控,典型产品如:

上图为网友分享

金融科技发展促使放贷机构建立替代性风控模型。第三方支付数据、社交关系图谱、设备使用记录等200+维度的非征信数据被纳入评估体系。例如某平台通过分析借款人手机安装的理财类APP数量判断还款能力,该指标与违约率呈显著负相关。监管政策要求金融机构践行普惠金融,部分地区试点信用白户扶持计划,对首次借贷逾期但及时补救的客户给予二次机会。部分平台采用风险准备金制度,通过提高利率覆盖坏账风险。

正规渠道需同时具备三证齐全(营业执照、金融许可证、ICP备案)、年化利率公示、明确还款计划三大要素。警惕要求前期收费的平台,合法机构仅在放款时扣除必要费用。建议通过

申请材料准备需着重注意三点:收入证明可采用支付宝年度账单、微信流水等电子凭证;联系人信息应避免填写同样存在信用问题的亲友;工作单位建议填写真实就业信息,部分平台会通过企业工商信息核验。建议采取梯度申请策略:先尝试额度5000元以下的信用修复产品,按时还款3个月后再申请大额抵押类贷款。务必保留完整的电子合同和还款凭证,超过36%年利率的合同条款可依法主张无效。

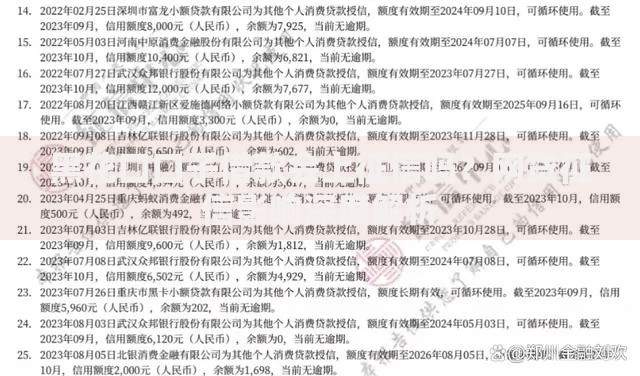

上图为网友分享

主要风险集中在信息泄露(68%的违规平台存在数据倒卖)、暴力催收(41%的借款人遭遇过通讯录轰炸)、债务叠加(平均借贷次数达5.2次)三大领域。部分平台采用AB合同模式,实际到账金额仅为合同金额的80%。借款人需特别注意担保条款中的无限连带责任约定,建议优先选择采用等额本息还款方式的产品。如遇平台要求手持身份证拍摄视频,应遮挡证件号码并添加水印。

建立三重修复机制:优先偿还上征信的贷款,每月5号前处理当期账单;在央行征信中心申请个人声明,对特殊逾期情况作出说明;通过银行零存整取业务积累信用凭证。建议每季度查询人行征信报告,重点关注逾期记录消除进度。与金融机构保持沟通,对于非恶意逾期可申请开具非恶意欠款证明。参与信用修复课程学习并获取证书,部分城市将此作为信用评分的加分项。

发表评论

暂时没有评论,来抢沙发吧~