保险不续保是否影响个人征信记录,是许多贷款申请者关注的焦点。本文将从保险与征信系统的关联机制、不同保险类型的影响差异、金融机构审核逻辑等维度,系统解析保险续保行为对信用评估的实际影响,并提供专业应对策略。

我国征信系统主要记录信贷交易、公共事业缴费、司法执行等信用行为。常规商业保险的续保情况并不直接纳入央行征信报告,但存在三种特殊情形可能产生影响:首先,信用保证保险作为贷款增信工具时,其履约状态会被金融机构主动报送;其次,部分金融机构将保险续保记录纳入内部信用评估模型;再者,法院强制执行保单现金价值的情况会产生司法记录。以某股份制银行为例,其内部评分系统对连续三年投保同一寿险产品的客户给予额外信用加分,这种间接影响需特别注意。

具体险种的影响程度存在显著差异:

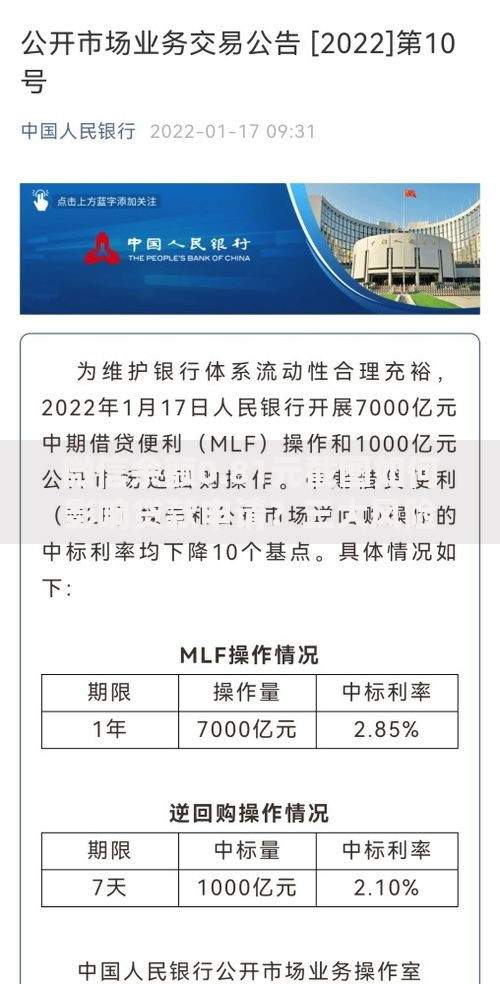

上图为网友分享

某城商行数据显示,信用保证保险断保客户的平均贷款利率上浮15%,审批通过率下降22%。特别需要注意,具有现金价值的保单若涉及法院强制执行,将形成公开的司法记录,这种影响具有五年持续期。

金融机构通过三个维度评估保险续保行为:首先是履约持续性,某国有大行信用模型显示,持续投保5年以上的客户违约率降低37%;其次是风险覆盖充分性,断保可能暴露贷款抵押物风险敞口;再者是财务规划能力,非正常断保可能反映资金链问题。以房贷客户为例,中断房屋财产险可能导致贷款银行要求追加担保,某股份制银行2023年因此要求补充抵押物的案例占比达8.6%。

银行通过数据交叉验证构建客户画像:投保记录与收入证明的匹配度影响可信度评估,意外险续保情况反映风险意识,医疗险连续性体现健康管理能力。某民营银行模型参数显示,连续投保医疗险超3年的客户,信用评分提高18-23分。对于企业贷款,关键人员保险的持续性更是授信重要指标,某城商行将此权重设为7.5%。

建议借款人采取以下措施:

某消费金融公司统计显示,采用自动续保的客户贷后管理触发率降低42%。需要特别提醒,涉及贷款担保的保险产品,提前解除需取得金融机构书面同意。

对于特殊情形需针对性处理:企业主可办理董事会决议备案说明保险调整原因;遇到资金困难时应优先维持贷款关联保单效力;移民客户需办理保单效力延续公证。某案例显示,客户因留学中断重疾险,但提前向银行提交学习证明,成功避免信用记录受影响。对于保单质押贷款,更需注意维持现金价值充足率,某农商行要求质押保单现金价值需持续覆盖贷款本息的120%。

发表评论

暂时没有评论,来抢沙发吧~