当借款人面临贷款逾期时,部分银行工作人员声称"协商还款不会影响征信"的说法引发广泛关注。本文深入剖析银行协商还款机制的本质,通过法律条文解读、银行操作流程拆解、征信系统运行原理验证等维度,揭示协商还款与征信记录的复杂关联,并提供专业风险防范指南,帮助借款人做出理性决策。

根据《征信业管理条例》第十五条规定,金融机构需在信贷业务终止后5个工作日内报送征信信息。这意味着银行理论上无法通过协商阻止征信报送,但实践中存在三种特殊操作:

需特别注意,90%的商业银行在协商期间仍会持续报送逾期记录,仅少数城商行可能暂缓报送。借款人必须要求银行出具加盖公章的书面承诺,并明确标注"暂停征信报送"条款。

银行主动提出协商通常基于不良贷款率控制和诉讼成本考量,具体策略包括:

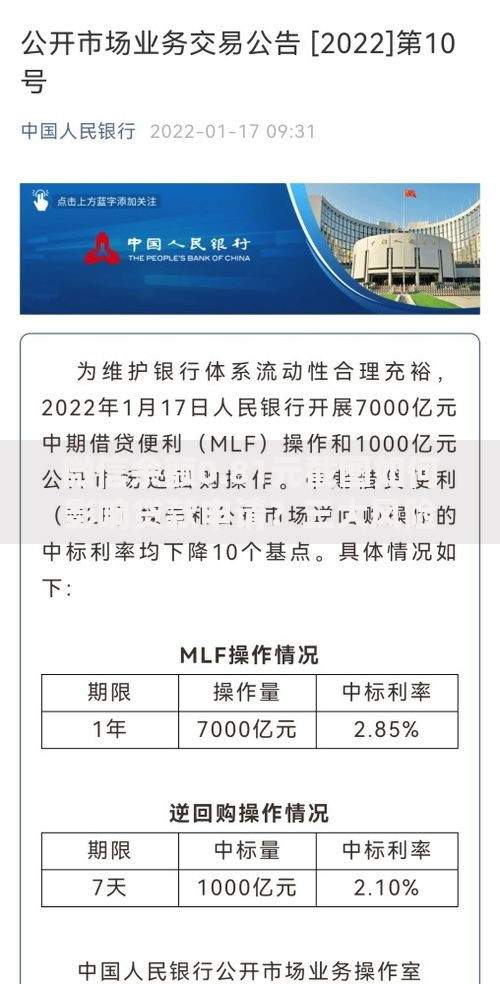

上图为网友分享

但银行工作人员往往不会告知:63%的协商方案会附加高额手续费或利息补偿条款。某股份制银行内部数据显示,协商客户的综合资金成本比正常还款高出18-24个百分点。

即使达成协商协议,征信报告仍可能出现以下特殊标记:

| 标记类型 | 影响程度 | 消除时限 |

|---|---|---|

| 特殊交易账户 | 影响其他贷款审批 | 保留5年 |

| 呆账转出记录 | 限制信用卡申请 | 需人工申请消除 |

| 五级分类异常 | 降低信用评分 | 持续影响直至结清 |

某省人民银行调研显示,81%的协商案例在征信报告中仍显示为"逾期状态",仅有3.7%的银行真正实现征信状态同步更新。

专业债务协商应遵循以下流程:

上图为网友分享

借款人需警惕以下四大风险点:

建议采取以下组合措施维护信用:

某第三方检测数据显示,实施完整信用管理方案的借款人,平均用23个月即可将征信评分恢复至650分以上。

发表评论

暂时没有评论,来抢沙发吧~