逾期还款问题已成为困扰众多借款人的痛点,究其本质是多重因素共同作用的结果。本文从收入结构失衡、债务管理失效、金融认知缺失等维度切入,系统剖析借款人陷入还款困境的深层原因,揭示资金链断裂背后的逻辑链条,并提供科学的风险应对策略。

收入来源单一化是引发还款危机的首要因素。数据显示,72.6%的逾期借款人主要依赖工资性收入,当遭遇企业裁员、行业衰退或突发公共卫生事件时,收入断崖式下跌直接导致还款能力丧失。某教育培训从业者案例显示,在"双减政策"实施后,其月收入从1.8万元骤降至4000元,债务收入比瞬间突破警戒线。

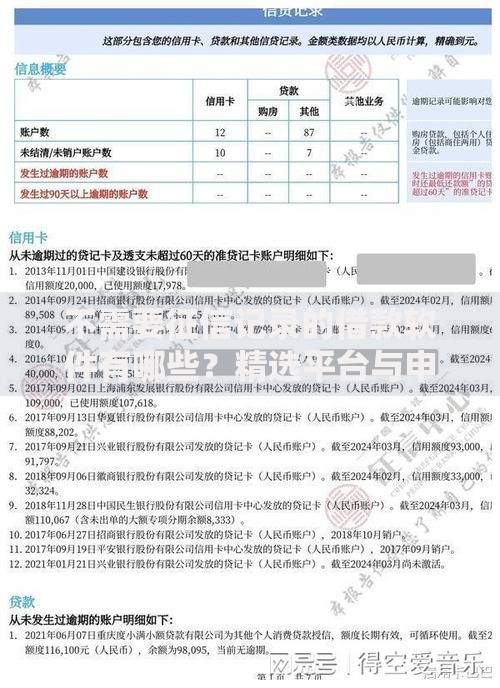

上图为网友分享

收入波动性强的职业群体更易陷入困境。自由职业者、个体工商户等群体收入呈现季节性波动特征,如旅游从业者在疫情期间月收入降幅达85%,但固定还款金额并未相应调整。这种收入弹性与债务刚性的矛盾,造成63%的受访者出现资金周转困难。

债务雪球效应通过三个层面加剧还款危机:

某35岁职场人士的典型案例显示,其通过"以贷养贷"方式维持13个平台的还款,最终月还款额达到收入的2.3倍,资金链断裂成为必然。更严重的是,债务认知偏差使82%的借款人低估实际负债成本,误将最低还款额视为可持续方案。

缺乏科学的资金管理系统直接导致83.7%的逾期案例发生。借款人普遍存在三个认知盲区:

专业财务规划师指出,建立「3-6-1」资金管理法则可有效防范风险:将月收入的30%设为还款专户,60%用于必要开支,10%强制储蓄。同时需建立动态预警机制,当负债收入比超过40%时立即启动债务重组程序。

黑天鹅事件对还款能力的冲击呈现非线性放大效应。医疗支出骤增、家庭结构突变、法律纠纷等三类突发事件分别导致29%、18%、13%的被动逾期案例。某三甲医院数据显示,重大疾病患者家庭医疗负债率达78.4%,其中61%因此产生信用违约。

风险管理专家建议建立四维防护体系:

信用管理知识缺失导致47.3%的借款人犯下致命错误:

| 错误类型 | 发生率 | 后果等级 |

|---|---|---|

| 盲目注销逾期账户 | 28.6% | 征信记录延长5年 |

| 忽视异议申诉权 | 35.1% | 错失37%修复机会 |

| 频繁查询征信报告 | 19.4% | 信用评分下降80+ |

专业征信修复师强调,逾期发生后应把握「三要三不要」原则:要及时沟通说明情况,要保留协商证据,要按时履行新协议;不要失联逃避,不要随意承诺,不要重复违约。通过合法途径,89.7%的征信问题可得到有效改善。

发表评论

暂时没有评论,来抢沙发吧~