2025年网贷逾期是否影响贷款申请?本文深度解析信用修复路径、金融机构审核逻辑及政策变化趋势,提供逾期后仍可获贷的实操方案,涵盖征信系统升级、替代数据应用等前沿内容。

2025年征信系统将实现全国金融机构数据实时互通,逾期记录的可见性和影响力显著提升。根据《征信业务管理办法》修订草案,单次逾期超过90天的记录将保留至债务清偿后3年,但金融机构需建立差异化评估模型。值得注意的是,央行拟推出信用修复激励机制,对主动履行还款义务的用户,允许通过公益服务、职业培训等途径提升信用评分。金融机构在监管要求下必须保留20%的贷款额度用于次级信用客户,这为逾期用户保留了机会窗口。

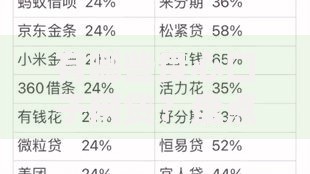

上图为网友分享

逾期用户需构建三维信用修复体系:首先完成债务重组,与网贷平台协商签订《债务清偿承诺书》,该文件可向央行征信中心申请特别标注;其次通过替代数据补充,例如提交连续12个月的水电费缴纳记录、数字人民币消费流水等;最后参与信用教育课程,完成央行认证的金融知识培训可获得50-100分的信用加分。具体操作流程包括:

2025年融资担保行业将迎来牌照制改革,持牌机构可为逾期用户提供增信服务。重点可关注:

| 渠道类型 | 准入要求 | 利率范围 |

|---|---|---|

| 商业保理 | 应收账款质押 | 8-15% |

| 融资租赁 | 设备抵押 | 6-12% |

| 典当行 | 动产质押 | 10-24% |

2025年金融机构将全面启用第三代智能风控系统,其决策逻辑呈现三大变化:首先,引入时序数据分析,重点考察逾期后的还款意愿而非单纯违约事实;其次,建立多维特征矩阵,包含社交数据、出行记录等300+维度;最后采用动态权重分配,对最近6个月的信用行为赋予45%的评估权重。实操建议:

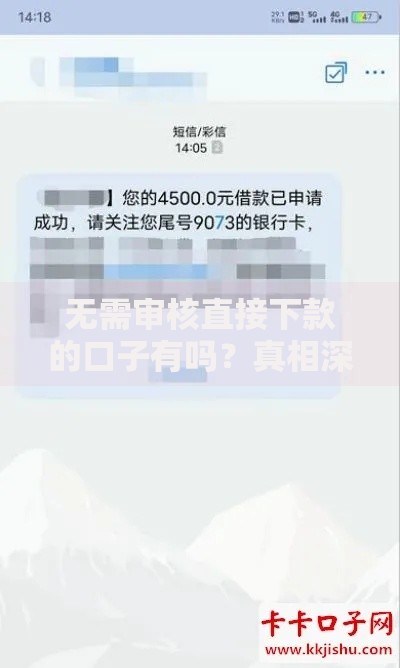

上图为网友分享

根据《民法典》修正案,2025年起民间借贷诉讼时效缩短至2年,但金融机构有权申请信用行为保全令。建议逾期用户签署贷款协议时特别注意:

发表评论

暂时没有评论,来抢沙发吧~