随着金融产品不断创新,市场上涌现出多种新型贷款渠道。本文系统梳理了银行、消费金融、互联网平台等领域的创新产品,解析其申请条件、利率范围及风险防范要点,帮助借款人精准匹配融资方案。

2023年贷款市场呈现多元化创新态势,主要分为三大类:

① 银行数字化产品:工商银行"e抵快贷"实现房产在线估值,建设银行"快e贷"采用大数据预授信模式

② 场景消费金融:京东金融推出"家电焕新贷",美团上线"商户经营贷"

③ 智能信贷平台:度小满"小期贷"支持按日计息,微众银行"We2000"实现备用金随借随还

各类型产品在审批效率、资金用途、还款方式等方面形成差异化竞争,借款人需根据实际需求选择。

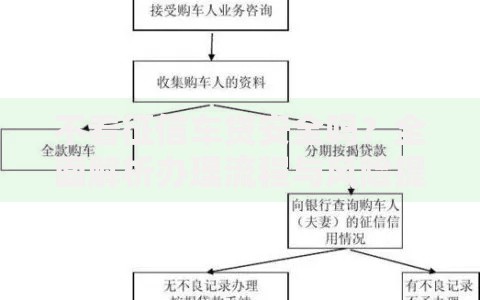

上图为网友分享

甄别贷款平台需把握五大核心要素:

商业银行近期重点推广三类创新产品:

① 公积金信贷:建设银行"快贷"要求连续缴存24个月,额度为月缴额的100倍

② 纳税信用贷:招商银行"小微贷"要求企业纳税等级B级以上,年开票额超200万

③ 数字信用卡:交通银行"惠民贷"支持线上激活,绑定ETC可提额20%

需注意:银行新产品虽利率较低(普遍4.35%-6.5%),但征信查询次数、负债率、工作稳定性仍是审批关键。

头部平台通过技术赋能实现三大突破:

上图为网友分享

持牌消费金融公司产品呈现四大趋势:

? 客群细分:马上消费金融推出"教师专属贷"、"医护应急贷"

? 额度灵活:招联金融"好期贷"支持500-20万自主选额

? 期限定制:中银消费"新易贷"提供3-36个月自由分期

? 增信创新:兴业消费"家庭消费贷"接受亲属担保

建议优先选择注册资本超10亿的头部机构,其资金成本更低且风控体系更完善。

防范新型贷款陷阱需警惕五种高风险特征:

?? 宣称"黑户可贷":正规机构均需查询央行征信

?? 要求"验资缴费":任何放款前收费均属违规

?? 提供"包装服务":伪造流水、工作证明涉刑事犯罪

?? 推广"AB面合同":阴阳合同隐藏高额服务费

?? 诱导"以贷养贷":通过短期周转制造债务陷阱

建议借款前通过银保监投诉热线核实机构资质,使用官方APP申请,避免点击不明链接。

发表评论

暂时没有评论,来抢沙发吧~