随着金融科技的发展,网贷平台逐渐成为保单贷款的重要渠道。本文深度解析网贷平台处理保单贷款的全流程,包括资质审核、风险评估、放款机制及贷后管理,对比传统金融机构差异,揭示隐藏风险与核心优势,并为用户提供选择网贷平台的关键注意事项。

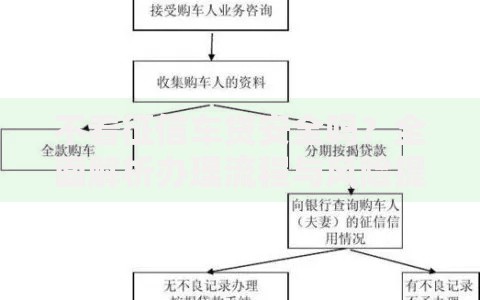

网贷平台对保单贷款的资质审核包含三重验证机制:首先通过OCR技术自动识别保单真伪,对接保险公司数据库核验投保状态;其次运用大数据分析投保人信用记录,重点考察近3年缴费履约情况;最后采用动态评估模型测算可贷额度,通常不超过保单现金价值的80%。区别于传统金融机构,网贷平台会额外验证用户账户的行为数据,包括APP使用频率、还款记录等,形成多维度的信用画像。

上图为网友分享

网贷平台保单贷款流程分为五步标准化操作:

1. 用户上传电子保单与身份证明文件

2. 系统自动解析保单关键字段(险种类型、生效日期、现金价值)

3. 智能风控引擎生成预审报告

4. 人工复核确认贷款条款

5. 电子签约后资金直达绑定账户

整个流程耗时通常控制在2-4小时,相比银行柜台办理效率提升80%。部分平台提供实时进度查询功能,用户可随时查看审核节点。

保单价值评估采用动态折现模型,除基础现金价值外,平台会综合考量:

网贷平台建立四层风险防火墙:

1. 质押物监控系统实时追踪保单状态变化,触发退保预警立即启动代偿程序

2. 资金流向管控限制贷款用途,禁止流入股市、房市等高风险领域

3. 与保险公司建立数据直连通道,每24小时同步保单最新信息

4. 设立风险准备金池,按照贷款余额的3%计提坏账拨备

当监测到保单现金价值跌破警戒线(通常为贷款本息的110%)时,系统自动发送补仓通知,逾期未处理则启动保单处置程序。

上图为网友分享

网贷平台在服务模式上实现三大突破:

审批时效方面,将平均放款时间从银行的5-7个工作日压缩至8小时内;

产品设计方面,支持按日计息的灵活还款方式,最低借款周期可至7天;

客群覆盖方面,通过非标数据处理技术,服务保单持有期不足1年的"次级"客户。

但需注意,网贷平台的资金成本通常较银行高出3-5个百分点,适合短期周转需求。

选择网贷平台办理保单贷款需警惕三类风险:

1. 信息泄露风险:部分平台过度收集投保人健康信息

2. 费用陷阱:存在隐性服务费、提前还款违约金等条款

3. 政策风险:监管新规可能导致中途终止贷款

建议优先选择持有互联网小贷牌照且注册资本超5亿元的平台,仔细阅读电子合同中的权利告知条款,确认保单处置权限范围及争议解决机制。

发表评论

暂时没有评论,来抢沙发吧~