本文深度剖析地下贷款运作模式,揭示其隐藏的法律风险、暴力催收手段及高息陷阱。通过真实案例分析,提供识别地下借贷渠道的方法,并给出遭遇非法放贷时的有效维权路径。文章重点解读如何通过正规金融渠道解决资金需求,帮助读者构建安全借贷意识。

地下贷款口子特指游离于金融监管体系之外的非法放贷渠道,这类组织通常通过暗网论坛、社交群组、小广告等方式传播。其典型特征包括:无正规营业执照、放贷流程不透明、利率远超法定上限。根据央行2023年调研数据,地下借贷市场年交易规模预估超过8000亿元,涉及民间放贷团体超12万家。

这类机构往往采取"砍头息"收费模式,例如借款10万元实际到手仅7万,却需按10万本金计算利息。更隐蔽的还有"服务费""担保费"等变相收费,综合年化利率普遍达到200%-500%。部分团伙采用"套路贷"手段,通过制造虚假流水、恶意制造违约等方式侵吞借款人财产。

识别地下借贷渠道需掌握三大核心特征:

① 宣传渠道异常:常见于厕所隔板、电线杆贴纸、垃圾短信推送,或使用"秒过""无视黑白户"等违规宣传语

② 审核流程缺失:不核查征信记录、收入证明,仅凭身份证即可放款

③ 合同条款模糊:借条采用手写格式,不注明具体年利率,存在多处法律漏洞

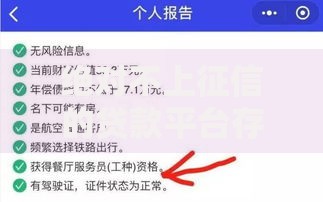

上图为网友分享

典型案例显示,某地下放贷组织通过修改APP定位功能,伪装成持牌机构开展业务。借款人下载的APP会强制获取通讯录权限,在逾期时实施爆通讯录催收。这种情况可通过查验APP开发商资质、检查金融牌照编号等方式识别。

选择地下借贷渠道将面临三重核心风险:

更隐蔽的还有"AB面合同"陷阱,即向监管部门备案的合法合同与私下签订的高息协议并存。某地方法院2023年审理的案件显示,借款人实际偿还金额是合同金额的3.8倍。部分组织还涉及洗钱犯罪,借款人账户可能被用于非法资金流转。

上图为网友分享

当不慎陷入地下借贷时,应采取四步应对策略:

1. 立即停止还款并收集证据(聊天记录、转账凭证、合同文本)

2. 向当地金融办举报并申请债务合法性审查

3. 对暴力催收行为报警处理,申请人身安全保护令

4. 通过司法途径确认债务无效,已有案例成功撤销超法定利率债务

某维权案例中,借款人通过公证处对通话录音进行证据保全,最终法院判决只需偿还本金。对于已支付的超额利息,可依据《民法典》680条要求返还。需注意诉讼时效为3年,且要保留完整的资金流水记录。

预防地下借贷需建立三重防护机制:

资金需求预判:提前6个月维护征信记录,保持信用卡使用率低于70%

正规渠道选择:优先考虑银行消费贷(年利率3.4%-8%)、持牌消金公司(9%-24%)

财务健康管理:建立应急基金(覆盖3-6个月开支),购买信用保证保险

上图为网友分享

对于急需资金的情况,可尝试以下合法途径:

① 银行闪电贷(最快5分钟到账)

② 公积金信用贷(利率低至3.25%)

③ 保单质押贷款(年化5%-6%)

④ 亲友互助借款(建议签订规范借据)

通过建立多渠道融资能力,从根本上杜绝接触地下贷款的需求。

发表评论

暂时没有评论,来抢沙发吧~