本文深度解析560分信用分可申请的贷款渠道,涵盖银行产品、消费金融及正规网贷平台,从申请条件、利率对比到风险规避提供完整指南,帮助用户精准匹配低门槛借贷方案。

信用分560分属于中等信用评级,可申请的贷款渠道分为三大类:

第一类商业银行产品:邮储银行"白领贷"、光大银行"阳光随心贷"等,要求月收入≥3000元且社保连续缴纳6个月以上,年利率区间7.2%-15%。

第二类持牌消费金融:招联金融"好期贷"、马上消费"安逸花",支持纯线上申请,重点关注近3个月征信查询次数(建议≤5次),最高可贷20万元。

第三类合规网贷平台:度小满、360借条等,采用智能风控系统,对芝麻分、公积金等补充数据有较高包容度,最快5分钟放款。

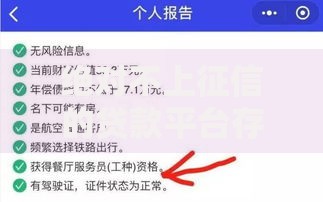

上图为网友分享

申请者需满足"三稳定一良好"基础条件:

1. 收入稳定:工资流水需体现连续6个月入账记录,自由职业者可提供纳税证明或银行流水佐证

2. 工作稳定:当前单位在职时间≥1年,体制内单位或上市公司可适当放宽

3. 居住稳定:现住址居住时长≥6个月,需提供水电费缴纳凭证

4. 征信良好:重点关注以下指标:

警惕三大常见陷阱:

1. 前置费用骗局:正规机构在放款前不会收取任何服务费、保证金,如遇"刷流水""解冻金"等话术应立即终止交易

2. 高息套路贷:部分平台采用"IRR利率计算法"隐藏真实成本,需重点查看合同中的综合年化利率,超过24%的贷款可依法主张调整

3. 征信修复骗局:宣称能"洗白征信"的中介多属诈骗,根据《征信业管理条例》,异议申诉必须本人向金融机构提出

经实测对比2023年主流产品:

银行系产品:年利率普遍在7.2%-12%区间,其中建行"快贷"针对公积金用户最低可至5.6%

消费金融:中银消费"新易贷"优质客户可享9.9%年利率,需提供房产或车辆作为辅助证明

网贷平台:京东金条采用差异化定价,560分用户通常利率在15%-18%,新用户首借有30天免息券

特别提示:优先选择接入央行征信系统的正规机构,避免影响后续房贷申请

掌握三大优化技巧:

1. 征信优化:贷款申请前1个月停止所有非必要征信查询,提前结清小额网贷

2. 材料补充:上传社保缴纳明细、支付宝芝麻信用分等补充资料,部分平台可提升20%授信额度

3. 申请策略:优先申请有业务往来的银行(如工资代发行),再尝试消费金融公司,最后选择网贷平台

重要提醒:同一时间段内贷款申请不要超过3家,避免触发风控规则

Q1:信用分560能申请房贷吗?

A:需结合具体银行政策,建议选择地方性商业银行,首付比例建议≥35%,利率可能上浮10%-15%

Q2:助学贷款逾期影响当前贷款吗?

A:已结清且逾期次数≤2次的可提供情况说明,多数金融机构会酌情处理

Q3:网贷记录多久能消除?

A:根据《征信管理条例》,正常还款记录保留5年,逾期记录自结清之日起保留5年

发表评论

暂时没有评论,来抢沙发吧~