随着互联网金融发展,正规小额贷app凭借便捷服务成为大众融资首选。本文深度解析如何辨别合法合规平台、对比利率与费用、评估风险控制机制等核心问题,提供具有实操价值的筛选技巧,帮助用户避免陷入高利贷陷阱,保障资金与信息安全。

合法运营的小额贷款平台必须持有《金融许可证》和《营业执照》,在官网显著位置公示备案编号。用户可通过国家企业信用信息公示系统核查企业注册信息,重点确认经营范围包含"网络小额贷款"业务。例如持牌机构需满足:

另需关注平台是否具备三级等保认证,该认证标志着平台信息系统达到国家信息安全等级保护要求。部分优质平台还会展示ISO信息安全管理体系认证,此类资质能有效保障用户交易安全。

正规平台会在借款协议中明确标注综合年化利率(APR),包含利息与服务费的总成本。用户需警惕以下收费陷阱:

上图为网友分享

建议通过IRR计算公式自行验证实际利率,同时对比不同平台的提前还款违约金条款。部分平台虽然宣传"零服务费",但通过延长分期期限变相提高资金使用成本,需特别关注还款计划表中的每期本金占比。

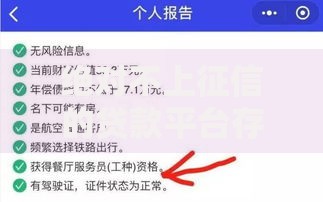

持牌金融机构的借贷行为均需上报央行征信系统,但不同情况对信用评分影响存在差异:

特别要注意贷款审批查询记录的保留周期为2年,建议每月信贷申请不超过2次。部分平台采用联合授信机制,单笔借款可能同时被多家资方查询征信,这种情况需提前向客服确认具体查询规则。

上图为网友分享

优质小额贷app采用四维风控模型:

典型的风控流程包含27个审核节点,从身份认证到还款能力评估形成完整闭环。部分平台还引入区块链存证技术,将借款合同哈希值同步至司法链,确保电子合同的不可篡改性。

合规平台严格遵循《个人信息保护法》,数据收集遵循最小必要原则。用户需重点检查:

上图为网友分享

技术层面采用分布式存储架构,关键信息分散存储在不同服务器,即使单点攻破也无法还原完整数据。部分平台建立隐私计算平台,在保证数据不出域的前提下完成联合建模,真正实现"数据可用不可见"的安全目标。

发表评论

暂时没有评论,来抢沙发吧~