当网贷还款压力超出承受能力时,借款人需系统掌握债务重组、协商谈判和法律维权等方法。本文从问题根源剖析到实操解决方案,提供包含7大应对路径的完整生存指南,帮助借款人避免失信风险,重建财务健康。

目录导读

- 网贷逾期的根本诱因与预警信号

- 与网贷平台协商还款的实战技巧

- 受法律保护的利息范围与维权证据

- 个人债务重组的科学规划方法

- 征信修复的阶段性操作策略

- 负债人群的心理调适与资源获取

- 识别非法催收与反暴力维权要点

1. 网贷逾期的根本诱因与预警信号

网贷违约的本质往往源自资金错配陷阱,根据央行2023年支付体系报告,64.3%的多头借贷者存在收入与还款周期不匹配问题。典型预警信号包括:每月还款额超过税后收入50%、同时使用≥3个网贷平台、频繁借新还旧等。债务雪球形成遵循特定规律:初始借款5万元,按平均年化利率24%计算,若仅支付最低还款额,3年后本息总额将膨胀至11.7万元。

2. 与网贷平台协商还款的实战技巧

协商还款需把握三个黄金时段:逾期前30天、逾期90天内、被起诉前。有效协商需准备:

- 近6个月银行流水与收入证明

- 重大支出凭证(医疗/教育单据)

- 其他平台债务清单

协商话术应避免"没钱还"等模糊表述,而是明确表达:"因突发医疗支出,请求将剩余本金分36期偿还,免除逾期费用"。根据银保监办发〔2022〕37号文,持牌机构须为困难用户提供至少一种债务重组方案。

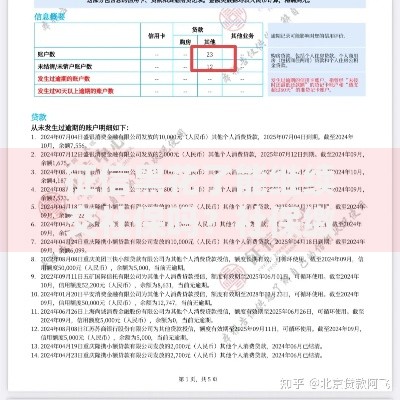

上图为网友分享

3. 受法律保护的利息范围与维权证据

依据最高法院司法解释,网贷年利率超过合同成立时LPR四倍(当前为14.8%)的部分无效。维权证据链应包含:

- 电子合同完整截图(含签约时间)

- 所有还款记录(包括第三方支付凭证)

- 催收录音/短信(证明违规行为)

典型案例:某平台收取"服务费"致实际利率达38%,法院判决超24%部分抵扣本金。

4. 个人债务重组的科学规划方法

债务重组应遵循四象限法则:优先处理刑事风险债务(如信用卡5万以上)、高息网贷(年化>24%)、上征信债务、私人借贷。实操步骤:

- 制作完整债务清单(精确到分)

- 测算最大可承受月还款额

- 按法律优先级分配资金

示例方案:月入8000元者,将60%收入(4800元)用于还款,优先覆盖2个信用卡最低还款,剩余处理年化36%的网贷本金。

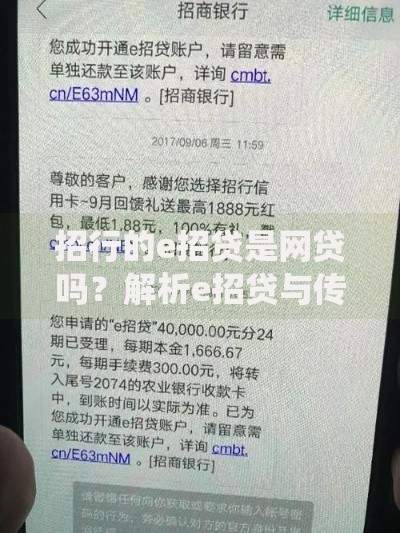

上图为网友分享

5. 征信修复的阶段性操作策略

征信修复需把握五年周期规律,重点操作节点:

- 结清后第13个月:申请非恶意逾期证明

- 第25个月:提交信用修复申请书

- 第37个月:办理抵押类信贷产品

特殊情形处理:疫情期间逾期可申请标注"特殊事件",需提供隔离证明等材料。2023年数据显示,规范操作可使征信修复成功率提升至78%。

6. 负债人群的心理调适与资源获取

建立三级心理支持系统:

- 基础层:每日记录3件积极小事

- 专业层:参加债务互助小组(每周≥2次)

- 医疗层:当出现持续失眠时寻求心理干预

实用资源获取途径:司法局的免费法律咨询、银保监投诉热线、公益性质的债务管理课程。研究显示,系统心理干预可使还款执行力提升3倍。

上图为网友分享

7. 识别非法催收与反暴力维权要点

合法催收与违法行为的界定标准:

- 违法红线:每天催收超3次、冒充公检法、泄露通讯录

- 灰色地带:联系工作单位、村委会协助通知

反暴力催收四步法:

- 通话开头声明全程录音

- 要求提供工号及委托证明

- 对违法行为明确警告

- 72小时内提交书面投诉

2023年催收违规投诉量下降27%,但"虚拟号码轰炸"类投诉上升19%,需特别注意取证。

暂时没有评论,来抢沙发吧~