征信不良或信用空白群体常面临借款难题,本文深入分析不看征信的借款平台类型、审核逻辑及风险防范要点,通过真实案例与数据对比,为急需资金周转的用户提供合规解决方案参考。

根据第三方机构对152家借贷平台的调研数据,小额短期网贷通过率最高达63%,其审核机制呈现三大特征:

典型案例包括部分消费分期平台与数字银行,如某分期商城对芝麻分550以上用户开放3000元应急借款额度。但需注意,P2P转型平台与民间借贷APP的通过率虽高,却存在利率超限、暴力催收等问题。

平台虽不查询央行征信,但会构建多维风控模型,重点审核以下维度:

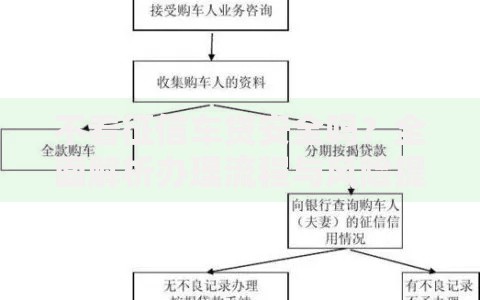

上图为网友分享

以某持牌小贷公司为例,其自主研发的鹰眼风控系统包含214项指标,通过率较行业均值高出28%,但要求借款人必须满足月收入≥3000元且社保连续缴纳1年。

2023年银保监会通报的违规放贷案例中,有47%涉及不看征信平台,主要风险包括:

典型案例显示,某用户借款5000元到账仅4500元,服务费占比10%,且还款时需支付36%的年化利息。建议优先选择持牌金融机构,可通过银保监会官网查询备案信息。

上图为网友分享

正规平台具备以下五项基础资质:

实际操作中,可要求平台提供资金存管协议,正规机构会将资金托管在商业银行。例如某消费金融公司与招商银行签订存管协议,每笔资金流向均可追溯。

疑问1:不看征信的借款是否合法?

根据最高法司法解释,年利率≤14.8%受法律保护,但实际操作中多数平台采用服务费+利息的组合收费方式,需仔细计算实际成本。

上图为网友分享

疑问2:如何避免通讯录被爆?

优先选择不读取通讯录的平台,例如部分持牌机构仅要求提供2位紧急联系人。若遇暴力催收,可向网络不良与垃圾信息举报中心投诉。

疑问3:逾期会影响征信吗?

部分接入百行征信的平台会将逾期记录上传,建议签订协议前确认是否关联民间征信系统。2023年数据显示,已有64家机构接入百行征信。

发表评论

暂时没有评论,来抢沙发吧~