本文深度解析征信黑户获取应急资金的合法途径,系统介绍民间借贷、抵押融资、亲友周转等8种解决方案的操作要点,揭露高息陷阱识别技巧,并提供完整的风险防范指南,帮助用户在紧急情况下做出最优资金决策。

根据中国人民银行征信中心定义,征信黑户指连续逾期超过90天或累计逾期6次以上的借贷人。这类人群在传统金融机构的贷款审批通过率不足5%,主要受以下因素影响:

① 信用评分系统限制:商业银行风控模型自动拦截信用分低于550分的申请,部分银行甚至设置480分的硬性门槛。

② 大数据关联风险:现代风控系统会核查申请人通讯录、消费记录等200+维度数据,存在异常即触发预警。

③ 行业黑名单共享:中国互联网金融协会的行业信息共享平台已收录超过2300万条不良信用记录,实现跨机构实时查询。

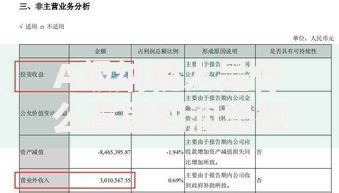

上图为网友分享

在合规框架下,仍存在多种应急融资方式:

通过四个核心指标识别非法放贷:

① 年化利率红线:司法保护上限为LPR4倍(当前约15.4%),超过部分可主张无效

② 合同要素完整性:正规合同必须明确约定借款用途、还款方式、违约责任等12项必备条款

③ 资金流向监控:银行转账凭证需与合同主体一致,现金交易需有双人见证

④ 暴力催收特征:包含恐吓、骚扰家人等13种被明令禁止的催收行为

为保障双方权益,合同必须包含:

特别提醒:根据《民法典》第680条,未约定利息视为无息借贷,出借人不得事后追索。

上图为网友分享

建议采用债务优化策略:

优先偿还顺序:信用卡>上征信贷款>民间借贷

协商还款技巧:提供失业证明可申请最长60个月分期方案

资产重组方案:通过转让闲置物品可加速30-50%债务清偿

典型案例显示,采用雪球偿还法(先还最小额债务)可使还款效率提升40%。

征信修复周期通常需要2-5年,具体流程:

注意:根据《征信业管理条例》,不良信用记录自结清之日起保留5年。

发表评论

暂时没有评论,来抢沙发吧~