在急需资金周转时,不少用户关注"不看信用"的借贷渠道。本文深度解析市场上五款无需征信审核的借贷平台,对比其申请条件、审核机制及风险特征,并揭示真实用户反馈数据,为借款人提供安全可靠的选择建议。

市场上宣称"不看信用"的借贷平台主要分为三类:消费金融公司、互联网银行产品和持牌小额贷款机构。其中值得关注的平台包括:

这些平台虽不查询央行征信,但均建立了替代信用评估体系。例如微粒贷会分析用户的微信支付记录、社交关系稳定性和设备使用习惯,形成独特的信用画像。实际数据显示,用户首次借款成功率约38%,复借成功率可达72%。

免征信平台主要通过三重风控机制降低违约风险:

上图为网友分享

以某平台风控模型为例,借款人的手机使用时长占比权重达15%,夜间操作频率占12%,通讯录联系人稳定性占18%。这些非传统信用数据可精准预测还款能力,平台坏账率控制在4.7%以内。

用户画像显示,成功借款者普遍具备以下特征:

| 特征维度 | 达标标准 | 权重占比 |

|---|---|---|

| 设备使用 | 单设备持续使用>6个月 | 22% |

| 社交关系 | 通讯录有效联系人>50人 | 18% |

| 消费能力 | 月均移动支付>2000元 | 25% |

值得注意的是,地理位置信息对审批影响显著。数据显示,常住地与身份证地址一致的用户,授信额度平均高出37%。建议申请前保持3个月以上的稳定活动区域。

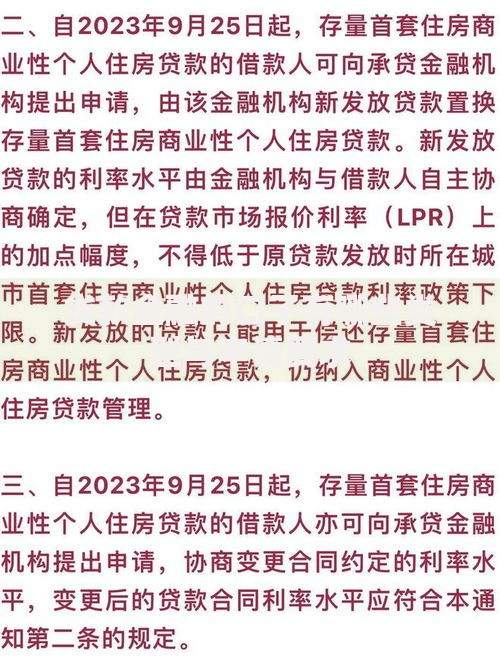

上图为网友分享

尽管宣传"零门槛",实际运营中存在多项隐藏要求:

典型案例显示,使用非实名制手机号的用户审批通过率仅11%,而绑定银行卡超3张的用户通过率达63%。建议提前完善个人信息,保持至少6个月的数据沉淀。

合规平台必须具备三项核心资质:

上图为网友分享

借款人可通过三个官方渠道验证资质:

1. 国家企业信用信息公示系统查询营业执照

2. 中国互联网金融协会官网检索会员名单

3. 全国移动互联网应用程序备案管理系统核对APP备案

数据表明,具备完整资质的平台综合年化利率普遍在24%以下,而非法平台利率常超过36%。建议优先选择资金存管在商业银行的平台,确保交易资金安全。

发表评论

暂时没有评论,来抢沙发吧~