随着金融监管政策的持续调整,2025年借款市场迎来重大变革。本文将深入解析新型贷款渠道的政策背景、准入条件及操作流程,对比银行、数字金融机构的差异化服务,并揭示资质审核的核心要点,帮助借款人规避风险、提高申贷成功率。

2025年实施的《互联网金融业务管理办法(修订版)》明确规定:所有线上贷款平台必须接入央行征信系统,借款利率上限调整为LPR的3.5倍。值得注意的是,个人年度借贷总额不得超过年收入的8倍,且单笔借款期限不得短于6个月。

在担保方式方面,政策鼓励信用保证保险的应用,要求10万元以上的借款必须配置风险对冲机制。针对小微企业主,可享受税收抵扣型贷款,最高可减免贷款利息的20%作为所得税抵扣。

当前合规渠道可分为三大类:

需重点核查平台的金融业务许可证编号,可通过国家金融监管总局官网验证。值得注意的是,所有合规平台必须显示「本机构已加入存款保险」标识,这是识别真伪的关键标志。

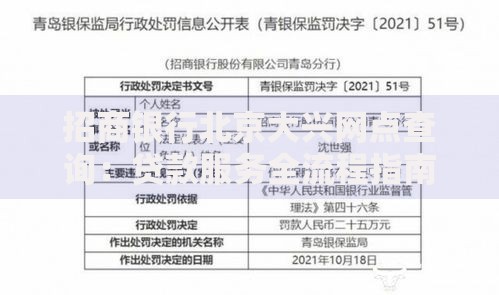

上图为网友分享

安全性评估需执行「四查三核」流程:

重点警惕「秒批秒到账」「零门槛借款」等宣传话术,合规平台均需执行24小时冷静期制度,借款申请提交后至少保留1天审核期。

基础材料包括:

针对不同借款类型需补充:

特别提醒:自2025年1月起,所有证明材料需通过「国家政务服务平台」进行电子验真,纸质材料不再单独采信。

政策倾斜群体可申请:

残障人士可通过无障碍金融服务系统申请,该系统支持手语视频面签、盲文合同等多种服务模式。退役军人凭优待证可享优先审批通道,且前6个月免息。

维权流程分三步走:

关键要保存好电子合同哈希值和资金流水凭证。根据最新司法解释,违规平台将面临3-5倍惩罚性赔偿,且借款人可申请征信修复补偿。

发表评论

暂时没有评论,来抢沙发吧~