20岁因频繁申请贷款导致征信受损,如何修复信用记录?本文深度解析年轻人贷款逾期的根本原因,提供信用评分提升的实操方案,涵盖信用报告解读、债务优化策略及合规融资渠道,助你科学修复信用污点,规避二次风险。

年轻群体普遍缺乏金融知识储备,某第三方调研数据显示,78%的00后借款人在首次贷款时未完整阅读合同条款。盲目申请多平台贷款会触发征信系统的"硬查询"机制,每笔申请记录保留2年,超过3次将显著降低信用评分。

更深层的问题在于收入与负债失衡。以某消费金融公司案例为例,20岁用户平均月收入不足4000元,但单笔贷款平均额度达1.2万元,负债收入比突破300%警戒线。这种结构性矛盾导致36.7%的年轻借款人出现连环逾期。

征信不良记录将产生五年持续影响,直接影响信用卡审批通过率。某股份制银行数据显示,有逾期记录的年轻客户信用卡获批率仅为正常群体的17%。更严重的是,住房贷款审批可能要求提供额外担保,利率上浮可达基准利率的30%。

职业发展方面,金融、公务员等23类岗位明确要求提供征信报告。某招聘平台调研表明,信用不良的求职者面试邀约率下降41%,特别是需要财务权限的岗位基本关闭通道。

上图为网友分享

中国人民银行征信中心提供每年2次免费查询服务,可通过官网或指定银行APP申请。重点核查三个维度:

1. 信贷记录:核对贷款机构、金额、还款状态

2. 查询记录:确认非本人授权查询

3. 公共记录:检查欠税、执行等特殊事项

发现异常记录需在20个工作日内提交异议申请。某征信修复案例显示,因身份盗用产生的错误记录,提供报警回执后消除成功率达89%。

根据《征信业管理条例》,非恶意逾期可通过异议申诉途径处理。需准备三类材料:

银行开具的欠款结清证明

不可抗力证明(如住院记录、灾情证明)

第三方支付凭证(证明非主观违约)

某法律服务机构数据显示,疫情期间的特殊处理政策使42%的逾期记录得以标注说明。但需注意,正常还款5年后系统会自动清除记录,人为洗白征信属于违法行为。

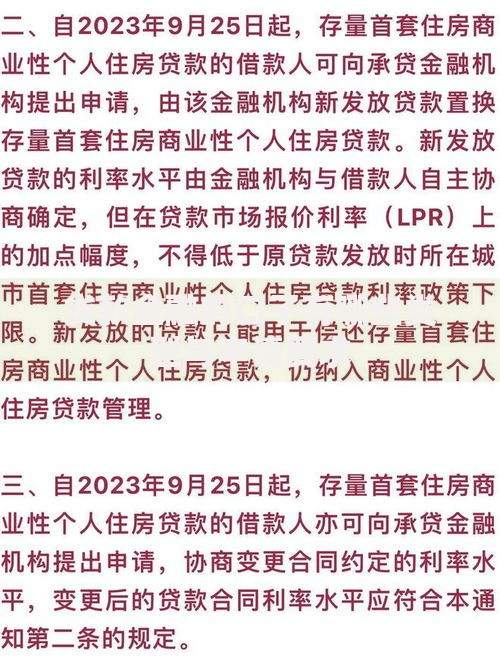

上图为网友分享

策略一:债务重组

采用雪球还款法,优先偿还小额高息贷款。某案例显示,将36%年利率的消费贷转为12%的银行贷,月供压力减少63%。

策略二:信用重建

办理零额度信用卡,通过预存款消费生成12期以上还款记录。某城商行测试表明,该方法能使信用评分每月提升8-12分。

策略三:资产证明

连续6个月保持储蓄账户日均余额超月收入3倍,可向金融机构申请信用状况重评。某股份制银行数据显示,该方法提升贷款通过率27%。

建立三级应急资金池:

1. 基础层:覆盖3个月基本开支的活期存款

2. 缓冲层:可快速变现的货币基金

3. 防御层:亲属备用金互助协议

上图为网友分享

采用50/30/20理财法则:将月收入划分为必要支出(50%)、可选消费(30%)、强制储蓄(20%)。某理财APP用户数据显示,严格执行该方案的用户逾期率下降76%。

发表评论

暂时没有评论,来抢沙发吧~