三无人员(无固定收入、无抵押物、无信用记录)在急需资金时面临贷款难题。本文深度解析适合该类群体的借款渠道,包括小额网贷、担保贷款、亲友借贷等可行方案,并揭露审核流程、风险防范及成功率提升技巧,帮助用户安全高效解决资金需求。

三无人员特指同时缺乏稳定收入来源、有效抵押资产和完整信用记录的特殊借贷群体。具体包含以下四类人群:

① 自由职业者:如网约车司机、外卖骑手等收入波动大的从业者,需提供半年以上银行流水证明收入稳定性。

② 非标就业群体:临时工、季节工等无法出具单位证明的劳动者,可通过社保缴纳记录补充资质。

③ 信用白户:从未办理过信用卡或贷款的群体,需通过手机账单、消费记录构建信用画像。

④ 资产冻结者:因法律纠纷导致财产受限的人群,需提供法院解封文件作为辅助材料。

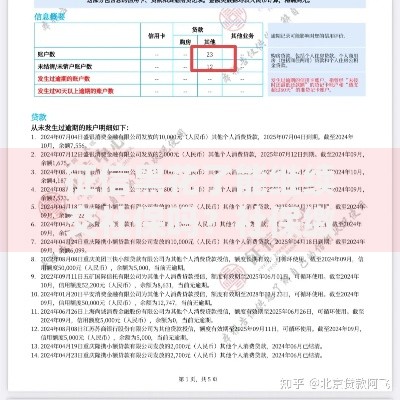

上图为网友分享

重点渠道:

① 小额消费金融:持牌机构提供的500-5000元小额贷,注重手机使用数据和消费行为分析。

② 担保公司借款:通过第三方担保可获3-10万元额度,需支付担保金额2%-5%的服务费。

③ P2P撮合平台:民间借贷信息中介,年化利率多在18-24%区间,需核实平台备案资质。

④ 数字银行产品:微众银行微粒贷、网商银行网商贷等,采用大数据风控模型审批。

⑤ 典当行融资:接受电子产品、贵金属等动产质押,放款速度最快2小时到账。

主流网贷平台采用三级审核机制:

基础层验证:通过运营商数据获取6个月以上通话记录,排除高风险联系人。

行为层分析:解析支付宝年度账单、微信支付流水,评估消费能力和还款潜力。

风险层把控:查询第三方征信(百行征信、朴道征信)记录,检测多头借贷情况。

特别通道:部分平台开通社保贷、公积金贷产品,连续缴纳6个月以上可提额30%。

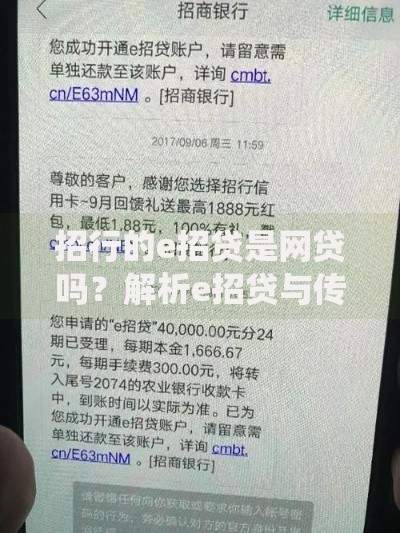

上图为网友分享

担保贷款的核心在于担保人资质审查,要求担保方满足:

① 具有本地常住户口或连续3年社保缴纳记录

② 月收入达到贷款月供2倍以上

③ 个人征信报告无"连三累六"逾期记录

④ 与借款人存在直系亲属或法律认可的连带关系

风险提示:担保人需承担连带清偿责任,建议通过公证处办理反担保协议。

三无人员可采用信用构建四步法:

① 数据积累:开通京东白条、花呗等消费信贷产品,保持12期准时还款记录

② 资产证明:提交定期存款单、理财持仓证明,5000元以上资产可提升通过率

③ 技能认证:上传职业资格证书(如驾驶证、电工证)增强还款能力背书

④ 关系网络:绑定高信用评分亲友账号,部分平台支持信用连带加分

上图为网友分享

资质核验原则:查验放贷机构金融许可证编号,比对银保监会备案信息。

费用透明原则:拒绝支付贷前费用,正规机构仅在放款后收取利息。

合同审查原则:重点确认借款利率、违约金计算方式、提前还款条款等内容。

证据留存:保留所有沟通记录,要求对方提供电子合同及费率说明文件。

发表评论

暂时没有评论,来抢沙发吧~