随着金融科技快速发展,小额贷款平台正以惊人速度渗透借贷市场。本文深度剖析新兴平台崛起背后的驱动因素,揭示其对传统金融机构的冲击与补充作用,探讨用户资金安全与行业监管等核心议题,并前瞻性预测未来市场格局演变方向。

从市场需求侧分析,传统金融机构长期存在服务盲区。数据显示,我国小微经营者融资缺口达8.2万亿元,个体工商户正规渠道获贷率不足30%。这为小额贷款平台创造了天然发展空间,其独特优势体现在三个维度:

面对新兴平台的攻城略地,商业银行正加速数字化转型。工商银行推出的"经营快贷"产品,通过整合税务、发票数据,实现全自动审批放款;建设银行与头部电商平台建立联合风控模型,将商户经营数据纳入授信评估体系。值得关注的是,部分城商行采取差异化策略,例如:

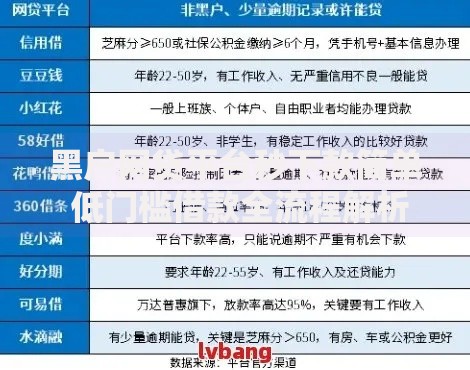

上图为网友分享

这种"科技+人本"的混合模式,使某区域性银行的小微贷款市场份额在半年内提升7.2个百分点。

市场繁荣背后暗藏多重风险,近期监管通报显示,34.7%的投诉涉及隐形费用与暴力催收。用户需特别注意以下三类问题:

建议借款人优先选择持牌机构,仔细阅读合同条款,控制负债率在月收入50%以内。

上图为网友分享

为规范行业发展,监管体系正进行全方位升级。央行推出的"星盾"监测系统,已接入180家主要平台数据,实现实时资金流向监控。地方金融局建立"白名单"动态管理制度,将注册资本、风控能力等12项指标纳入考核体系。值得关注的创新监管手段包括:

某省通过实施穿透式监管,使违规展业平台数量下降63%,有效净化市场环境。

行业将进入深度整合期,呈现三大发展趋势:技术赋能深化方面,生物识别技术将替代传统密码验证;服务生态扩展领域,头部平台开始嵌入税务筹划、财务分析等增值服务;监管科技升级维度,监管机构计划建立全行业风险预警指数。值得注意的变量包括:

上图为网友分享

某智库预测,经过市场洗牌后,最终将形成3-5家全国性平台与若干区域性特色平台共存的格局。

发表评论

暂时没有评论,来抢沙发吧~